La présence économique chinoise en Afrique, quelles réalités ?

Mode zen

Mode zenBibliographie | mots-clés | citer cet article

Peu médiatisée en Europe occidentale ou en Amérique du Nord avant les années 2000, la relation sino-africaine prend pourtant racine dans les contextes conflictuels de la Guerre froide (Aurégan, 2024a). Jusqu’aux années 1990, flux comme rapports restent relativement limités, aux domaines de l’agriculture, de la santé, de la défense et aux petites industries manufacturières notamment. Dans la Chine post-Tian’anmen (1989), l’intérêt à l’égard du continent africain s’intensifie à partir de 1993 (dépendance pétrolière) et de la politique de « sortie » des capitaux des unités économiques initiée par Jiang Zemin. Cet attrait grandissant est matérialisé, en 2000, par l’ouverture du premier Forum de coopération Chine-Afrique (FOCAC). Il va être le prélude à l’augmentation des échanges commerciaux à partir de 2003. En seulement six années, la Chine rattrape puis dépasse l’ensemble des partenaires commerciaux historiques du continent africain : l’Italie et l’Espagne, la France et la Grande-Bretagne, et en 2009, finalement, les États-Unis.

Ce rapport économique et commercial renouvelé entre Chine et Afrique est associé à la « présence chinoise » sur le continent, tous deux étant de plus en plus commentés, critiqués, contestés et même fantasmés ((Nous n’utiliserons pas, dans cet article, le terme de Chinafrique. Calqué sur le modèle de la « Françafrique », il ne peut pas, selon nous, être appliqué aux relations sino-africaines, étant donné les différences majeures qui distinguent les politiques française et chinoise en Afrique, leurs historiques et leurs acteurs respectifs. Malgré les accusations de corruption, de détournement et d'accointances politiques, économiques et commerciales entre acteurs chinois et africains, l'engagement chinois sur le continent africain ne peut aucunement être qualifié « d'État sino-africain », pour paraphraser Jean-Pierre Dozon (2002).)). À tel point que cette « présence » devient l’un des principaux sujets abordés lorsque le continent africain est mentionné. En 2012, l’arrivée au pouvoir de Xi Jinping coïncide, entre autres choses, avec le lancement du programme des nouvelles routes de la soie, officialisé en 2013. Ce projet va partiellement renouveler les relations sino-africaines en plaçant les infrastructures au centre des priorités, chinoises comme africaines. Au-delà des discours chinois propagandistes et des représentations parfois caricaturales, se trouve une forme de réalité que les chiffres et les études de terrain ou de cas multiscalaires permettent d’alimenter, et ce faisant, permettent de déconstruire les présupposés sur les présences chinoises en Afrique. À travers le cas des infrastructures et des ports, les lignes suivantes ont ainsi vocation à contribuer à la remise en question des idées reçues sur ces présences étatiques comme entrepreneuriales chinoises sur le continent africain.

1. Dans les infrastructures africaines, la Chine investit peu, mais s’investit beaucoup

L’Afrique n’est pas la destination prioritaire des investissements chinois dans le projet des nouvelles routes de la soie, mais la Chine est devenue rapidement le premier financeur d’infrastructures sur le continent.

1.1. De l’intérêt sino-africain pour les infrastructures

En ayant basé son développement sur les infrastructures de production, de transport et subsidiairement sociales, d’une part, et en finançant ou en construisant des infrastructures à l’étranger, d’autre part, l’État chinois a progressivement influencé les politiques de l’Organisation de coopération et de développement économiques (OCDE), de la Banque mondiale et, plus généralement, du « Nord global ». En 2008, le rapport annuel de la Banque mondiale et son nouveau directeur, Robert Zoellick, expriment tous deux les nouvelles orientations de l’institution comprenant « la priorité accordée à l’Afrique et le rôle attribué à la Chine ». L’année 2008 est également celle de la nomination du premier non-occidental au poste prestigieux d’économiste en chef de la Banque mondiale : Lin Yifu (Åberg et Becker, 2020 ; Pairault, 2019). Ce Taïwanais retourné en Chine continentale à 27 ans contribue à la réintroduction des infrastructures dans la politique de la Banque mondiale, cette dernière étant suivie par de nombreuses organisations et institutions. Coïncidant avec le cinquantenaire des indépendances africaines, la fin de la décennie 2000 voit le retour des grands projets infrastructurels et leurs qualificatifs : « scramble », « big push », « respacing », etc.

Pour la Chine, le contexte est propice et porteur : d’un côté, le continent à un inextinguible besoin en infrastructures de communication, sociales et énergétiques ; de l’autre, les bailleurs internationaux sont toujours aussi peu enclins à les financer. Le gouvernement chinois et ses entreprises à capitaux publics, en particulier, ont le double avantage d’être capables de monter des offres de prêts attractives (grâce à la réserve de devises accumulée par ses échanges commerciaux avec le monde) et de réaliser ces infrastructures (par ses unités économiques expérimentées sur le marché national). C’est dans ce cadre que les autorités chinoises promeuvent un vaste projet de connexions infrastructurelles à l’échelle de ce que Christian Grataloup (2023, p. 85) nomme l’« Eufrasie » : les nouvelles routes de la soie.

Dénommé One Belt One Road (yī dài yī lù) en 2013 et annoncé par le Président Xi Jinping cette même année au Kazakhstan, le projet des nouvelles routes de la soie ((À la dénomination (Belt and Road Initiative) et au sigle anglophone (BRI), nous préférons la version francophone sans majuscules (nouvelles routes de la soie). Ceci permet notamment de ne pas faire la publicité de la version du parti communiste chinois (PCC).)) a été pensé comme un réseau infrastructurel permettant d’intensifier les relations commerciales, économiques et politiques de la Chine avec le monde – ou presque. Sino-centrées et privilégiant les besoins et les croissances chinoises, les nouvelles routes de la soie doivent permettre de soutenir l’économie chinoise en offrant de nouveaux marchés (market-seeking investment) à ses entreprises tout en pourvoyant à sécuriser les routes énergétiques et par suite, l’approvisionnement en matières premières (resource-seeking investment). Le projet permet également d’entretenir et de générer une forme de clientèle par le biais des lignes de crédit proposées par les institutions financières chinoises. Enfin, les nouvelles routes de la soie sont un outil de politique étrangère en contribuant à créer une « image Chine », une représentation chinoise du XXIe siècle. En d’autres termes, le projet tend à l’affirmation de la puissance chinoise, d'une « Chine-Monde » (Cheng, 2018). Ce faisant, le sigle anglophone BRI est aussi devenu une marque, un label, une étiquette. À ce stade, le continent africain est donc essentiellement visé par la route maritime.

Avec 60 à 70 milliards de dollars annuels de prêts et d’investissements cumulés, le programme représente fin 2023 un montant global de près de 1 000 milliards de dollars (Nedopil, 2023). Cette somme mobilise contrats de construction (573 milliards) et investissements non-financiers (389 milliards). Étant donné la faible volonté chinoise, en général, d’investir en Afrique, ce sont surtout les prêts et les contrats qui concernent ce continent. En moyenne annuelle, l’Afrique équivaut au quart des contrats réalisés et des prêts consentis au sein des nouvelles routes de la soie, mais à seulement 12 % des investissements directs étrangers (IDE). En valeur, le montant oscille entre 1 et 4 milliards de dollars par an.

1.2. Les nouvelles routes de la soie chinoises en Afrique

Dix années après le lancement des nouvelles routes de la soie, l’Afrique représente environ le tiers des 149 membres du projet. Seuls l’Eswatini et Maurice ne l’ont pas rejoint, lorsque les pays d’Afrique subsaharienne ont majoritairement officialisé leur position en 2018 (voir document 4). Sur ce continent, impérieuses sont les nécessités d’aménager le territoire, de « faire territoire et État », et de les structurer par les infrastructures. Avant d’utiliser ces dernières, il est nécessaire de les financer. Le gouvernement chinois ou ses acteurs économiques et financiers peuvent autant prêter à un État africain (financement bilatéral), qu’inclure le crédit dans une offre plus large (financement multilatéral). Le prêt chinois peut également financer un projet national (rwandais par exemple) ou (sous-)régional, dans le cadre du Programme de développement des infrastructures (PIDA) de l’Union africaine notamment. Le cas des voies ferrées africaines, financées et construites par des acteurs chinois, permet d’exemplifier les modalités d’intervention chinoises dans le cadre des nouvelles routes de la soie.

Au Kenya, la voie ferrée Mombasa-Nairobi, au coût supérieur à 4 milliards $, est entrée en service en 2017. Elle a été financée à 90 % par l’Exim Bank of China – le reste par le gouvernement kenyan – qui a imposé la China Road and Bridge Corporation (CRBC) en tant que maître d’œuvre et sa maison-mère, la China Communications Construction Company (CCCC), en tant qu’exploitant. Deux prêts ont été accordés : le premier, d’une durée de 20 années et d’1,77 milliard $, est au taux de 2 % et comprend une période de grâce de 7 ans ; le second, sur 15 ans et de 2,11 milliards $, est au taux de 3,9 % et comprend également une période de grâce, de 5 années. En 2012, soit 2 ans avant les prêts, Kenya Railway Company (KRC), représentant le Kenya, avait approuvé le projet en signant avec la CRBC deux contrats commerciaux d’une valeur de 3,8 milliards $. Ce faisant, l’économie chinoise prise au sens large gagne sur tous les plans : en finançant à moyen-terme (remboursement et intérêts) et en imposant ses entreprises à capitaux publics (prestations de services, vente de matériel, de marchandises et de savoir-faire). Nigeria, Djibouti-Éthiopie, Zambie-Tanzanie… Cet exemple kenyan peut se généraliser à l’ensemble du continent et au-delà, que ce soit dans le domaine des transports, des télécommunications, de l’énergie, etc.

Document 1. La voie ferrée Nairobi-Mombasa, financée à 90 % par la Chine

Train franchissant un viaduc ferroviaire sur la voie ferrée Mombasa-Nairobi, en direction de Mombasa, 20 juin 2022. Cliché de TTC Dude sur Wikimédia, sous licence CC (source).

En somme, la Chine est, tous acteurs extérieurs au continent confondus, celle qui finance le plus les infrastructures africaines. Entre 2006 et 2017, la Chine et ses institutions bancaires ont effectivement contribué aux financements publics externes africains à hauteur de 28,3 %, soit 128 sur 452 milliards de dollars. En comparaison, pour la France, flux d’aide publique au développement (APD) compris, le montant n’atteint que 27 milliards de dollars (6 %). Il est nécessaire de relativiser ces chiffres puisque le Consortium pour les infrastructures en Afrique (ICA) estime lui-même qu’il est difficile d’évaluer correctement les financements chinois, compte tenu des flux qui se superposent. Cet enchevêtrement des modalités d’intervention chinoises, c’est le financement chinois du développement africain : en échange du prêt, les autorités chinoises imposent un ou plusieurs maîtres d’œuvre qui vont tout ou partie réaliser le chantier et en retirer des avantages conséquents (chiffre d’affaires et marchés, savoir-faire et expérience, essaimage ensuite sur d’autres chantiers, etc.). L’entreprise chinoise, une fois représentée dans le pays africain, peut alors répondre aux appels d’offres, exercer un lobbying en vue d’obtenir de nouveaux contrats, et intégrer ces plans de financement chinois portant sur des chantiers envisagés par les autorités locales. Cette stratégie entrepreneuriale dépasse par ailleurs l’échelle nationale. Le groupe public Sinohydro, qui a construit le barrage hydroélectrique de Bui, au Ghana, a remporté ceux de Soubré, de Gribo-Popoli et de Boutoubré – et certainement de Louga – en Côte d’Ivoire.

Document 2. Le barrage hydroélectrique de Soubré en Côte d'Ivoire, achevé en 2017 par le groupe public chinois Sinohydro

Juillet 2018. Cliché de Yelika225 sous licence CC, source Wikimédia.

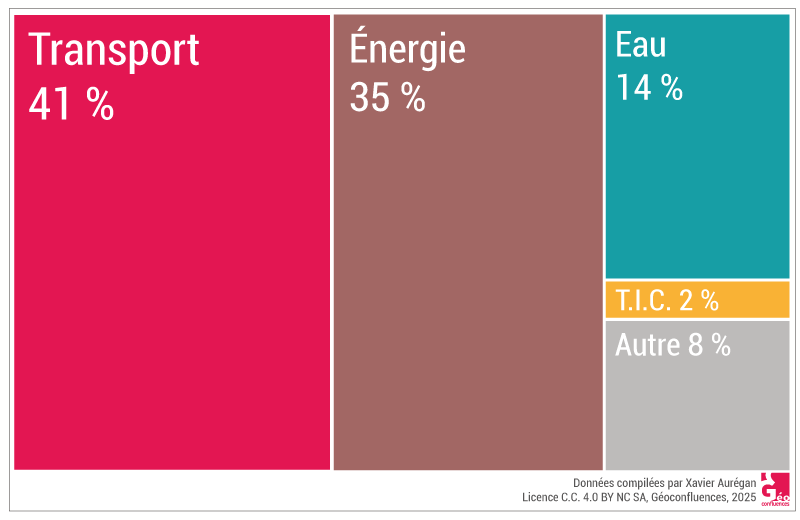

Sans alternative statistique, prenons acte que l’Afrique de l’Ouest est la région bénéficiant le plus des financements publics et privés (23 %) entre 2011 et 2017, devant l’Afrique de l’Est (21 %) ou du Nord (19 %). Sur la même période, la Chine a majoritairement orienté ses financements vers Afrique de l’Ouest (33 %), puis en Afrique de l’Est (31 %). À l’échelle africaine entre 2012 et 2017, les principaux secteurs financés sont le transport (41 %) et l’énergie (35 %), devant l’eau (14 %) ou les technologies de l’information et des communications (TIC, 2 %). Les engagements chinois pour la période 2012-2017 sont similaires, les transports (41 %) et l’énergie (37 %) concentrant l’essentiel des flux. Ainsi, la Chine finance globalement les mêmes pays ou régions d’Afrique et les mêmes secteurs que les autres bailleurs.

Document 3. Secteurs concernés par des financements extérieurs en Afrique (2011-2017)

Qu’en déduire ? Premièrement, les statistiques actuellement à disposition sont perfectibles, et ne permettent en aucun cas d’être exhaustif. Deuxièmement, la Chine a partiellement remplacé le Japon qui pouvait, jusqu’au milieu des années 2000, financer jusqu’à 10 % des infrastructures africaines, et particulièrement les corridors de transport (Aurégan, 2022). Troisièmement, parallèlement à l’augmentation des échanges commerciaux, des visites officielles et plus généralement des présences chinoises en Afrique, les acteurs chinois s’engagent de plus en plus dans le financement et la réalisation desdites infrastructures africaines, avec une préférence avérée pour les transports et l’énergie, et notamment en Afrique de l’Ouest. Ces remarques confirment les résultats relevés sur le terrain (Aurégan, 2016) ou à l’échelle internationale : en 2017, la Chine, avec 19 milliards de dollars, devançait les engagements de la Banque mondiale dans les infrastructures africaines (7 milliards), le Japon ou encore la France (2 milliards). Bien que les gouvernements africains fournissent l’essentiel des engagements, avec 34 milliards ou 42 % du total en 2017, ne profitent-ils pas des prêts concessionnels proposés par le système bancaire chinois dans le cadre de contrats (clés en main), qui sont censés participer aux projets d’infrastructures promus par les élites au pouvoir ?

2. Un « grand plan » chinois en et pour l’Afrique ?

Selon un document de la Commission d'examen économique et de sécurité États-Unis—Chine (de La Bruyère et Picarsic, 2020, p. 44), « le gouvernement chinois et les acteurs commerciaux ont investi ou construit – ou sont en train d'investir ou de construire – plus de 31 000 km de projets ferroviaires dans 22 pays d'Afrique et des projets d'énergie renouvelable totalisant plus de 7GW de capacité installée dans neuf pays. Au moins 27 pays africains ont planifié, poursuivi ou achevé des projets de routes et de ponts » dans lesquels des entités chinoises jouent un rôle hétérogène : financement, construction ou exploitation. « Ce chiffre est de 28 pour les projets d'énergie non renouvelable, de 23 pour les aéroports et aérodromes et de 21 pour les ports. Les entreprises chinoises impliquées dans les projets ferroviaires, routiers, aériens et portuaires appartiennent presque exclusivement à l'État. En revanche, les projets énergétiques – et en particulier les projets d'énergie renouvelable – reflètent un ensemble plus diversifié d'acteurs publics et privés » (ibid.). Les termes choisis par les auteurs ne sont pas toujours judicieux puisqu’en utilisant celui d’investissement, ils suggèrent une prise de participation chinoise minoritaire ou majoritaire dans ces infrastructures africaines. En réalité, l’investissement chinois, au sens de l’investissement direct étranger (IDE), est marginal. Ce qui revient à dire que, même dans le cas d’une concession à long terme, la partie chinoise n’est en aucun cas propriétaire de l’infrastructure. Capitaux et entreprises, ici d’origine chinoise, ne sont, en définitive, que les véhicules choisis par les autorités africaines pour bâtir cette représentation spatialisée, matérielle et parfois ostentatoire du pouvoir.

2.1. L’absence de « grand plan » chinois en Afrique

Politiquement orienté, ce rapport exprime de surcroît un « grand plan » chinois visant à contrôler les infrastructures africaines et incidemment, à substituer la souveraineté. Ce serait simplifier à l’extrême les rôles des multiples acteurs chinois intervenant sur ces chantiers parfois titanesques, au premier rang duquel les groupes (publics ou privés) chinois. Travailler dans un environnement sinisé, du financement à la gestion de l’infrastructure, est un avantage certain et est sans aucun doute recherché. Dans le cadre des politiques chinoises mises en place au niveau étatique, inciter les groupes chinois à acheter chinois, travailler « à la chinoise et avec des Chinois » n’est ni anormal, ni illogique. D’un point de vue normatif, cet environnement sino-intégré offre de nombreuses possibilités : réduire les coûts, travailler et communiquer plus vite, faire bénéficier les intervenants et les sous-traitants de la chaîne de l’industrie chinoise, etc. Cet environnement sino-normé prépare aussi le terrain pour de futures parts de marché, enfermant en partie les clients (Kenya, Tanzanie, Éthiopie, etc.) dans cette même chaîne qui vend naturellement des matériels et systèmes ferroviaires nécessaires au bon fonctionnement des chemins de fer, par exemple. À l’image d’autres puissances économiques historiquement implantées en Afrique, une dépendance au marché chinois est donc générée. Pour autant, les plus récentes publications concernant le Ghana, le Kenya et d’autres pays (Franceschini et Pasquali, 2024 ; Gambino, 2020 ; Goodfellow et Huang, 2021 ; Han et Webber, 2020) font état de situations bien plus complexes qu’envisagées de prime abord. Non seulement les groupes chinois remportant les marchés sont tributaires à plus d’un titre des contextes locaux, d’acteurs locaux et de stratégies locales visant à soumettre les parties chinoises, mais ils sont également contraints par les bureaux ou sociétés chargés des conception et supervision des chantiers. De surcroît, ils sous-traitent de plus en plus leurs contrats, tant à des acteurs économiques chinois qu’à des sociétés de nationalités étrangères, africaines y compris. Ainsi, la « sinitude » des projets est diluée. Enfin, la main d’œuvre chinoise expatriée est coûteuse : ouvriers et ingénieurs sont transportés, logés et nourris, soignés et équipés, etc. Avec une prime d’expatriation permettant généralement de doubler le salaire mensuel qu’ils auraient obtenus en Chine, ces ressources humaines impactent la rentabilité des chantiers octroyés aux entreprises chinoises qui limitent, par conséquent, l’envoi de main d’œuvre en Afrique. Entre 2013 et 2023, ces travailleurs sous contrat sont passés d’environ 116 000 à 43 000, soit une baisse de 62 % (Aurégan, 2023a). En Algérie, par exemple, des études de cas évoquent les multiples stratégies entrepreneuriales chinoises pour multiplier les contrats et rentabiliser leurs présences (Lin, 2024 ; Rouibah, 2024). Dans le domaine infrastructurel, le « grand plan » est donc difficile à concevoir. Partant, compiler n’est pas analyser, et sert uniquement à (dé)montrer l’omniprésence des acteurs ou du gouvernement chinois, à l’image des ports.

2.2. La question (représentative) des ports africains

Dans de précédents articles (Aurégan, 2023b et 2024), nous déconstruisions les présences chinoises au sein des ports africains. Pour le projet chinois des nouvelles routes de la soie et ses commanditaires, les ports sont éminemment stratégiques et observés car ils sont placés en amont comme en aval de la chaine des corridors infrastructurels. Ces portes d’entrée et de sortie des matières premières, des matériels et des marchandises sont régulièrement dépeintes comme faisant l’objet d’investissements massifs chinois, comme des pièces maitresses d’un « grand plan » chinois, et même comme étant propriétés de la Chine.

Dans trois des plus récentes publications anglophones sur le sujet (CSIS, 2019 ; Kardon, 2022 ; Yang et al., 2020), les « investissements chinois » concerneraient 24, 46 ou 61 ports africains. En agrégeant ces résultats, 69 ports sont mentionnés. Notre propre base de données, qui tente d’écarter les erreurs, comptabilise 55 ports où la Chine et ses entreprises ont pu : obtenir un contrat pour aménager, réhabiliter ou construire une partie du site logistique ; financer le projet ; investir ou obtenir une concession d’exploitation. La représentation selon laquelle la présence chinoise est massive sur les littoraux africains doit donc être fortement atténuée, d’autant que le financement chinois ne concerne plus que 22 ports (11 % des ports africains) et la gestion (investissement ou concession), 19 d’entre eux (9 % du total). Les investissements, terme mal usité, y compris en français, ne sont en définitive que 13 à avoir été réalisés pour 7 pays africains. De plus, ces IDE n’ont pas forcément été orientés vers ces pays, mais dans 4 occurrences, dans des pays européens où les sociétés sont représentées en Afrique. Aux titres tapageurs, les articles et documents évaluant la présence – voire la stratégie – portuaire chinoise en Afrique omettent une réalité implacable : seuls 3 terminaux à conteneurs africains voient leur capital majoritairement contrôlé par un groupe chinois.

Document 4. Beaucoup de participation chinoise aux projets portuaires, mais une minorité qui concerne des financements, des investissements ou des concessions

Note 1 : ne sont pas intégrés les projets non-avérés, ainsi que les terminaux d’hydrocarbures. Exemples : terminaux pétroliers Angola ; projets à Bagamoyo, Black Johnson ou Cherchell.

Note 2 : financement, construction et investissement/gestion concernent rarement des ports in extenso. Exemples à Abidjan : prêts de l’Exim Bank of China au Port autonome d’Abidjan pour ses projets (TC2 notamment), construction partielle du TC2 par CHEC (TC2 opéré par MSC et APMT), investissement de CMG dans Terminal Link (CMA CGM) lui donnant accès à TERRA (12,25 %).

Chiffres et statistiques doivent ainsi être appréciés avec recul, d’autant qu’ils n’intègrent généralement pas les informations qui peuvent être considérées comme primordiales, soit les échecs chinois, les refus ou ruptures de contrats africains, les retournements de situation, et, d’une manière moins fréquente, les rivalités et conflits. Ces éléments renvoient à trois concepts ou idées directrices. Premièrement, que « toute décision concernant les ports en Afrique relève encore, en dernier ressort, des plus hautes instances de l’État. Le port est la manifestation de l’État » (Steck, 2018, p. 95). Deuxièmement, l’agencéité (Olivier de Sardan, 2021) des élites africaines est encore peu discutée et intégrée aux analyses portant sur les relations sino-africaines, ou afro-chinoises. Enfin, ces mouvements de capital et subsidiairement de travailleurs chinois ne peuvent être isolés, au risque d’une essentialisation qui évincerait un fait : l’Afrique est un continent globalisé, extraverti (Bayart, 1999), et les ports, en l’occurrence, font l’objet de concurrences internationalisées dans lesquelles les acteurs économiques chinois ne sont que les derniers arrivés, en ordre dispersé qui plus est.

Conclusion

La (sur-)médiatisation des présences chinoises en Afrique génère des conséquences néfastes, dont une surreprésentation engendrée par la compilation abusive de types de flux et d’annonces non vérifiées et non croisées avec l’effectivité des contrats chinois signés et réalisés en Afrique. Cette surexposition est dommageable car elle noie l’information, elle-même parfois déformée, détournée et orientée à des fins politiques ou clientélistes. Si l’on s’en tient aux statistiques (CARI, 2024 ; BUGDPC, 2024), les prêts chinois sont en forte baisse depuis 2017 et surtout la Covid-19. En 2020, 2021 et 2022, ils ne forment que la moitié de ceux octroyés en 2019 (8,5 milliards de dollars). Le contrecoup sur les expatriés chinois est saisissant, puisqu’entre 2019 et 2022, ils sont 100 000 de moins en Afrique. En revanche, les revenus entrepreneuriaux chinois tirés du continent, soit les prestations de services, ne baissent pas aussi rapidement (de 46 à 37 milliards de dollars entre 2019 et 2022). Ces chiffres témoignent de l’adaptabilité de la politique africaine chinoise et du projet des nouvelles routes de la soie, qui s’acclimatent des contextes, des ressources et des moyens, tant chinois, africains qu’internationaux. C’est, en substance, ce que fait le gouvernement chinois depuis 1957 et la reconnaissance bilatérale sino-égyptienne : s’adapter pour mieux orienter et tirer profit de ce relai politique, économique et commercial extraterritorial qu’est devenue l’Afrique. Ce continent est un laboratoire qui contribue, malgré lui, à forger l’image du parti communiste chinois du XXIe siècle.

Bibliographie

- Åberg John H. S. & Becker Derick, 2020. “China as Exemplar : Justin Lin, New Structural Economics, and the Unorthodox Orthodoxy of the China Model”, Politics & Policy, vol. 48, p. 815–835.

- Aurégan Xavier (2024a). Chine, puissance africaine - Géopolitique des relations sino-africaines, Paris : Armand Colin.

- Aurégan Xavier (2024b). « La course aux ports africains ? Contributions chinoises au développement portuaire africain », Flux, n° 135-136, p. 13–30.

- Aurégan Xavier (2023a). « Les migrations chinoises en Afrique au temps des Nouvelles routes de la soie », Hommes et migrations, n° 1343, p. 121–129.

- Aurégan Xavier (2023b). « Déconstruire la cartographie des relations sino-africaines : le cas des ports », Revue internationale des études du développement, n° 252, 29-55.

- Aurégan Xavier (2022). « Les contributions de la Chine au financement et à la réalisation des infrastructures en Afrique », Mondes en développement, vol. 50, n° 197, p. 99–120.

- Aurégan Xavier (2016). Géopolitique de la Chine en Côte d’Ivoire, Paris, Riveneuve.

- Bayart Jean-François (1999). « L’Afrique dans le monde : une histoire d’extraversion ». Critique internationale, vol. 5, p. 97–120.

- BUGDPC (2024). « Chinese Loans to Africa Database ». Boston University Global Development Policy Center.

- CARI (2024). China-Africa Data. China-Africa Research Initiative.

- Cheng Anna (2018). « De la "Chine-monde" à la Chine du nouvel ordre mondial », Chaire d’Histoire intellectuelle de la Chine, Université Paris 1 Panthéon-Sorbonne, 22 janvier 2018.

- CSIS (2019). Assessing the Risks of Chinese Investments in Sub-Saharan African Ports. Center for Strategic & International Studies (CSIS).

- De La Bruyère Emily & Picarsic Nathan (2020). Two Markets, Two Resources: Documenting China’s Engagement in Africa, U.S.-China Economic and Security Review Commission.

- Dozon Jean-Pierre (2002). « L’État franco-africain ». Les Temps Modernes, 620-621(4), 261–288.

- Franceschini Costanza & Pasquali P. (2024). « La sinitude des projets chinois : le cas du Ghana », in Aurégan X. et Pairault T. (dir.), L’Afrique et ses présences chinoises, Paris : L’Harmattan, p. 125-142.

- Han, Xiao & Webber, Michael (2020). “From Chinese dam building in Africa to the Belt and Road Initiative: Assembling infrastructure projects and their linkages”, Political Geography, vol. 77.

- Gambino Elisa (2020). « La participation chinoise dans le développement des infrastructures de transport au Kenya : une transformation des géométries du pouvoir ? ». Critique internationale, 89, p. 95–114.

- Goodfellow Tom & Huang Zhengli (2021). “Contingent infrastructure and the dilution of “Chineseness”: Reframing roads and rail in Kampala and Addis Ababa”, Environment and Planning A: Economy and Space, vol. 53, n° 4, p. 655–674.

- Grataloup Christian (2023). Géohistoire de la mondialisation - 3e éd. Le temps long du monde, Paris : Armand Colin, 352 p.

- Kardon Isaac (2022). “China’s Ports in Africa”. In Rolland, Nadège (ed.), (In)Roads and Outposts- Critical Infrastructure in China’s Africa Strategy (9-28). The National Bureau of Asian Research.

- Lasserre Frédéric (2010). « Géopolitiques arctiques : pétrole et routes maritimes au cœur des rivalités régionales ? » Critique internationale, vol. 49, p. 131–156.

- Lin Yue (2024). « L’engagement sociétal des entreprises chinoises en Algérie », in Aurégan X. et Pairault T. (dir.), L’Afrique et ses présences chinoises, Paris : L’Harmattan, p. 143–164.

- Nedopil, Christophe (2023). China Belt and Road Initiative (BRI) - Investment Report 2022. Green Finance & Development Center, FISF Fudan University.

- Olivier de Sardan Jean-Pierre (2021). La revanche des contextes. Des mésaventures de l’ingénierie sociale, en Afrique et au-delà, Paris, Karthala.

- Pairault Thierry (2019). « Lin Yifu, l’Afrique et le modèle chinois d’émergence », Revue de la régulation, n° 25.

- Rouibah Hicham (2024). « Stratégies chinoises dans le secteur du BTPH algérien », in Aurégan X. et Pairault T. (dir.), L’Afrique et ses présences chinoises, Paris : L’Harmattan, p. 165–180.

- Steck Benjamin (2018). « Le port moderne, inclusion urbaine dynamique ou enclave extravertie de la mondialisation : le cas de l’Afrique Atlantique » in Loba A. D. F. V. et N’Guessan A. A. B. (dir.), Le port dans la ville, Éditions EMS, p. 75–99 ⟨hal-01701767⟩.

- Yang Z., He Y., Zhu H., & Notteboom T. (2020). “China’s Investment in African Ports: Spatial Distribution, Entry Modes and Investor Profile”. Research in Transportation Business & Management, 37.

Mots-clés

Retrouvez les mots-clés de cet article dans le glossaire : Chinafrique | nouvelles routes de la soie | ports.

Xavier AURÉGAN

Maître de conférences en géographie et géopolitique, Université catholique de Lille (UCL)

Chercheur à MUSE, Chaire de recherche en mondes émergents (UCL) et associé à l'IFG Lab (Institut français de géopolitique) et au Conseil québécois d'études géopolitiques (CQEG, Université Laval)

Édition et mise en web : Jean-Benoît Bouron

Pour citer cet article :

Xavier Aurégan, « La présence économique chinoise en Afrique, quelles réalités ? », Géoconfluences, avril 2025.

https://geoconfluences.ens-lyon.fr/informations-scientifiques/dossiers-regionaux/afrique-dynamiques-regionales/articles-scientifiques/presence-economique-chinoise-en-afrique

{kind=link}

{kind=link}