Les nouvelles routes de la soie : une nouvelle forme de coopération multipolaire ?

Barthélémy Courmont, professeur, directeur de recherche à l’IRIS, responsable du programme Asie-Pacifique - Université catholique de Lille, IRIS

Éric Mottet, professeur, co-directeur de l’Observatoire géopolitique de l’Indo-Pacifique à l’IRIS - Université catholique de Lille, IRIS

Mode zen

Mode zenBibliographie | mots-clés | citer cet article

Formellement lancé en 2013 à l’occasion d’une visite officielle de Xi Jinping au Kazakhstan, le projet chinois des nouvelles routes de la soie n’a laissé au cours de la dernière décennie aucun gouvernement ou observateur indifférent. Perçu comme une menace à un ordre établi ou à leurs intérêts par certaines puissances, notamment les États-Unis, l’Inde ou le Japon ; ou comme une occasion de développement ou d’émancipation d’une certaine tutelle occidentale par d’autres, ce projet s’est inscrit dans la durée avec comme objectif des transformations du paysage économique, politique et diplomatique en Asie, et même au-delà. On relève ainsi des mutations économiques, politiques et géopolitiques au Moyen-Orient, en Afrique ou encore en Amérique latine qui sont liées de près ou de loin à ce qui peut être assimilé à une nouvelle grammaire des relations internationales.

Une décennie après le lancement de cette initiative chinoise connue sous le nom générique de Belt & Road Initiative (BRI, ou Initiative de la ceinture et de la route), comment interpréter la portée de ces transformations ? Le déploiement de ces « nouvelles routes de la soie », qui désignent la BRI, a-t-il abouti à des bouleversements significatifs de l’ordre régional et international ? Ces questions se posent avec d’autant plus d’acuité que deux phénomènes récents viennent rebattre les cartes dans le paysage politique international, et notamment en Asie : tout d’abord, l’émergence du concept d’Indopacifique, régionyme qui traduit de plus en plus non pas une réalité économique ou humaine tangible, mais un glissement des représentations géopolitiques de la part de plusieurs puissances de cette partie du globe – qui reste cependant récusée par la Chine, comme par la Russie. Ensuite, la guerre en Ukraine a conduit notamment à une remise en question du trafic ferroviaire transasiatique entre Chine et Europe, pour une durée qui reste indéterminée. La BRI ne se limite cependant pas aux transports ferroviaires. D’autre part, d’autres acteurs régionaux, le Kazakhstan, la Turquie et l’Iran, s’efforcent de profiter de cette situation pour promouvoir leur propre projet de corridor entre Chine et Europe, en coordination avec la Chine. D’où des interrogations sur une évolution des corridors prioritaires pour Pékin, en tenant compte des évolutions géopolitiques.

Ces reconfigurations, jointes aux difficultés économiques et politiques que rencontre actuellement la Chine, caractérisées par une baisse significative de sa croissance (conséquence d’une baisse de la croissance mondiale, et d’une stratégie de zéro-covid jusqu’en janvier 2023 soumise à de nombreuses critiques et porteuse d’incertitudes quant à la capacité de réouverture complète du pays) ou encore une image contestée sur la scène internationale, signifient-elles la fin de la BRI ? Si des réajustements sont en cours, et l’étaient même déjà avant la pandémie, il serait cependant erroné de considérer que Pékin pourrait abandonner son projet de mettre en place une nouvelle mondialisation dont elle serait le principal acteur. Ainsi, plus que de faire mention de la fin programmée de la BRI, il nous semble plus approprié de mettre en relief une BRI 2.0, adaptée aux contraintes internes et externes que rencontre la Chine, tant au niveau économique que géopolitique.

1. Investissements et prêts massifs au service d’un projet mondial peu coordonné

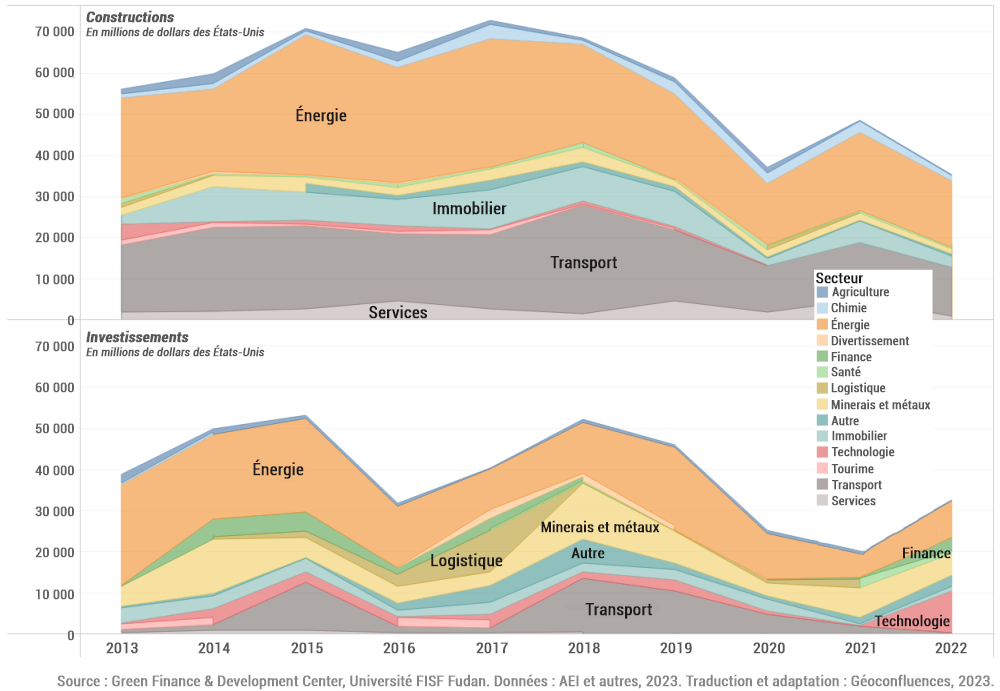

Les observateurs et les médias accordent une attention toute particulière au volet des infrastructures des nouvelles routes de la soie, mettant l’accent sur le caractère gigantesque des projets portés par Pékin. La Chine investirait ainsi des sommes considérables, jusqu’à 932 milliards de dollars depuis 2013 selon le think tank Green Finance & Development Center de l’université de Fudan (Shanghai), injectés dans la construction ou la modernisation de nouvelles infrastructures énergétiques (près de 40 % du total), de transport (23 %), oléoducs et gazoducs, voies ferrées, routes, ports en Asie, au Moyen-Orient, en Europe et en Afrique, et même en Amérique latine. Longtemps considérée comme un pays d’accueil des investissements, la Chine est même, depuis 2014, exportatrice nette d’IDE. Les flux sortants sont ainsi passés de 7 en 2001 à plus de 216 milliards de dollars en 2016, puis 128 milliards en 2021 (OCDE, 2023). La Chine est ainsi devenue un des principaux pays investisseurs à l’étranger. Pour autant, les entreprises chinoises investissent rarement dans les projets liés aux nouvelles routes de la soie, sauf dans certains projets ciblés, des ports par exemple, comme c’est le cas depuis deux décennies, ou dans des secteurs bien précis tels que l’énergie.

En effet, la BRI ne saurait se limiter aux infrastructures de transport, rail, route, ports et aéroports, secteur très médiatisé à travers les contrats portant sur la modernisation de ports ou de voies ferrées trans-asiatiques : ce sont aussi des projets dans de nombreux domaines, car si le transport est un pilier de la BRI, bien d’autres secteurs y sont évoqués dans les discours chinois. Le programme couvre aussi le transport urbain ; le secteur de l’énergie (production et transport) ; manufacturier ; agricole ; de la culture, du tourisme, de la finance (avec des échanges en yuan en remplacement du dollar), de la santé (comme l’a illustré la très active diplomatie du masque engagée par Pékin au début de la pandémie de covid-19), ou encore du numérique. La circulation des données de la datasphère constitue de son côté un enjeu économique majeur dans le cadre des nouvelles routes de la soie, au sein du volet de la Digital Silk Road, ou Routes de la soie numériques (Opalinski et Douzet, 2022). Huawei, multinationale chinoise dans le domaine de la téléphonie et de l’Internet, est ainsi devenue un champion industriel chinois de la 5G (1/3 des brevets détenus par Huawei), mais un champion controversé, objet de craintes et de préoccupations de sécurité, en particulier dans le monde occidental. La BRI rassemble un nombre croissant d’États, non seulement en Asie, mais aussi en Europe, en Afrique et dans les Amériques, qui bénéficient depuis deux décennies d’importants investissements. De nombreux projets anciens ont été labellisés a posteriori comme faisant partie des nouvelles routes de la soie, tandis que le caractère opportuniste, flexible du programme conduit à la multiplication des projets sans que cela ne traduise une stratégie bien coordonnée : il s’agit de faire feu de tout bois et de promouvoir de nombreux projets économiques. Il importe de se défaire de cette image de grand projet étroitement coordonné par le Parti communiste. Si les grandes lignes des orientations du projet sont effectivement décidées dans les cercles restreints du pouvoir, il est difficile de lire une coordination étroite entre tous les sous-projets associés à la BRI, parfois de manière très opportuniste : il semblerait que ce cadre très souple de la BRI ne connaisse pas de coordination étroite et d’articulation réfléchie de l’ensemble de ses composantes (Jones et Zeng, 2019).

Les grands projets des nouvelles routes de la soie sont le plus souvent l’objet de prêts accordés par les banques d’affaires chinoises ou la Banque Asiatique pour les Investissements pour les Infrastructures (BAII), levier financier créé par la Chine en 2014, qui compte désormais 86 membres, dont de nombreux partenaires asiatiques et européens. Cette réalité implique que la Chine ne devient pas propriétaire des infrastructures ainsi construites et elle refuse parfois de le devenir, comme en témoigne le projet de voie ferrée à travers le Kirghizstan, dont la rentabilité douteuse a incité le gouvernement kirghiz à insister auprès de Pékin pour qu’il soit payé par la Chine, ce que celle-ci refuse alors qu’elle serait le premier bénéficiaire d’une voie qui dessert mal ce pays enclavé. De fait, plusieurs projets majeurs supposent l’endettement des pays partenaires, à travers des prêts dont les conditions demeurent souvent opaques, ce qui alimente l’idée du « piège de la dette », idée selon laquelle la Chine induirait délibérément les pays partenaires à s’endetter pour devenir dépendants de Pékin, voire être forcés de lui concéder des actifs et des infrastructures en échange d’une restructuration de leur dette. Or, si effectivement plusieurs États se sont lourdement endettés à travers les prêts chinois, et si la Chine a paru en profiter pour prendre le contrôle du port de Hambantota (Sri Lanka), ce projet fait surtout ressortir la gabegie des autorités sri-lankaises et il est difficile de prouver la volonté délibérée des autorités chinoises de vouloir provoquer le défaut de paiement des partenaires pour se saisir de leurs actifs (Jones et Hameiri, 2020 ; Lasserre et al., 2022 ; Bazile et al., 2022).

Ainsi, sur la période 2013-2021, les investissements chinois n’ont représenté que 39,9 % des engagements financiers totaux labellisés BRI ; en 2021, la part était tombée à 23,3 %, pour remonter à 48 % en 2022. Les entreprises chinoises investissent donc, mais on est loin du cliché voulant que les nouvelles routes de la soie se traduisent par une déferlante d’investissements chinois. Ces investissements ne se font pas dans tous les secteurs : dans le domaine de l’énergie, 40 % des engagements chinois sont des investissements ; cette part tombe à 12 % dans le domaine des transports (Nedopil, 2022, 2023).

Document 1. Répartition par secteur des investissements et des contrats de construction chinois dans le cadre des Nouvelles routes de la soie (2013-2022)

Source : GFDC et FISF cités in Nedopil, 2023. |

Au-delà de cette controverse qui se vérifie plus ou moins selon les cas, les infrastructures de transport demeurent une dimension importante des nouvelles routes de la soie. S’appuyant parfois sur des infrastructures existantes comme le Transsibérien ou plusieurs ports le long de la route maritime classique reliant la Méditerranée à la mer de Chine méridionale, la BRI implique parfois la construction de nouveaux équipements : en Asie du Sud-Est à travers le Laos notamment (voie ferrée rapide inaugurée en décembre 2021) ; à travers les montagnes du Kirghizstan, un projet qui se heurte à de nombreuses difficultés économiques et techniques et pour lequel Bichkek tente de résister à la pression chinoise (Ren et Lasserre, 2021, 2022) même si les négociations semblent progresser, on le verra (Piedra et Gupta, 2023) ; ou encore à travers de nombreux ports que des entreprises chinoises modernisent parfois de fond en comble ou construisent, comme Hambantota (Sri Lanka), Djibouti, Gwadar (Pakistan), Le Pirée (Grèce), Rotterdam (Pays-Bas) ou Hambourg (Allemagne). Avec les corridors terrestres symbolisés par les voies ferrées, la Chine se relie aux pays de son voisinage et au-delà. Avec les infrastructures portuaires, ce sont les voies d’accès maritimes qui sont l’objet d’une forte attention.

2. Une forte dimension ferroviaire

Si les nouvelles routes de la soie ne se limitent pas aux corridors terrestres et au développement ferroviaire, ce volet n’en constituait pas moins un élément-phare du grand projet, dont les médias se sont largement fait l’écho, au point que justement les routes de la soie ont parfois pu être réduites à cette dimension ferroviaire. Lancés en 2011 à l’initiative, non du gouvernement chinois mais de la compagnie ferroviaire allemande Deutsche Bahn, les convois ferroviaires de conteneurs ont connu un rapide essor à travers un nécessaire partenariat pour faciliter la gestion logistique de ces convois, Trans-Eurasia Logistics, partenariat entre la Deutsche Bahn, la Kazakhstan Temir Joly (KTZ), la China Railway Corporation et la Compagnie des chemins de fer russes (Российские железные дороги, RZD) (Lasserre, Huang et Mottet, 2021), pour être intégrés dès 2013 au projet de la BRI. Le commerce ferroviaire entre Chine et Europe est ainsi passé de presque rien à 8 milliards $ en 2016, puis 75 milliards en 2021 (The Economist, 2022).

Ce volet de transport ferroviaire s’est accompagné d’une floraison de projets de construction de nouvelles voies, classiques ou lignes à grande vitesse, en Asie du Sud-est, en Asie centrale et dans le sous-continent indien. Cet engouement pour l’idée de la construction de nouvelles infrastructures s’inscrivait dans la multiplication des projets de lignes à grande vitesse de l’époque, en Inde, Indonésie, Malaisie, Thaïlande, et dans l’essor du réseau à grande vitesse chinois, avec notamment l’inauguration de la grande LGV entre Xian et Urumqi en 2014 (Lasserre, Huang et Mottet, 2020 ; Pecqueur, 2021).

La ligne Kunming-Boten-Vientiane a été inaugurée en décembre 2021 et assure une vitesse commerciale de 160 km/h. Présentée comme une ligne à grande vitesse par la Chine et le Laos, cette ligne nouvelle, si elle offre assurément un service nettement plus rapide que la plupart des liaisons ferroviaires en Asie du Sud-Est, ne rencontre cependant pas les critères de l’Union Internationale des Chemins de fer (UIC), selon lesquelles la grande vitesse ferroviaire est supérieure à 250 km/h. De nombreuses lignes classiques en Europe fonctionnent à 160 km/h. De plus, à voie unique et faisant circuler des convois de fret à 120 km/h, la ligne ne pourra offrir un service cadencé à haute fréquence. Du côté thaïlandais, le gouvernement a décidé d’aller de l’avant avec le projet de LGV Bangkok-Vientiane, qui devrait être achevé vers 2027… si les coûts demeurent contrôlés.

Mais de nombreux projets connaissent des difficultés, voire des déboires : le projet de LGV Singapour-Kuala Lumpur a été annulé pour la deuxième fois en 2021. Le projet de LGV entre Kashgar (Xinjiang) et Karachi (Pakistan) demeure une chimère tant les coûts sont élevés, la capacité de financement pakistanaise limitée, et les enjeux politiques avec l’Inde délicats. Le projet de LGV Moscou-Kazan, première étape d’une mythique liaison à grande vitesse Moscou-Pékin, demeure au point mort depuis 2013. Un autre projet de LGV entre Urumqi et Téhéran demeure à l’état de concept. Un projet de ligne classique entre Kunming, Mandalay et Dacca ne progresse plus depuis 1997 du fait de l’opposition de l’Inde, de l’instabilité politique au Myanmar… et des coûts très élevés. En réalité, la plupart des convois ferroviaires de la BRI empruntent des voies déjà existantes, et les projets de nouvelles infrastructures ferroviaires progressent à des rythmes très variables.

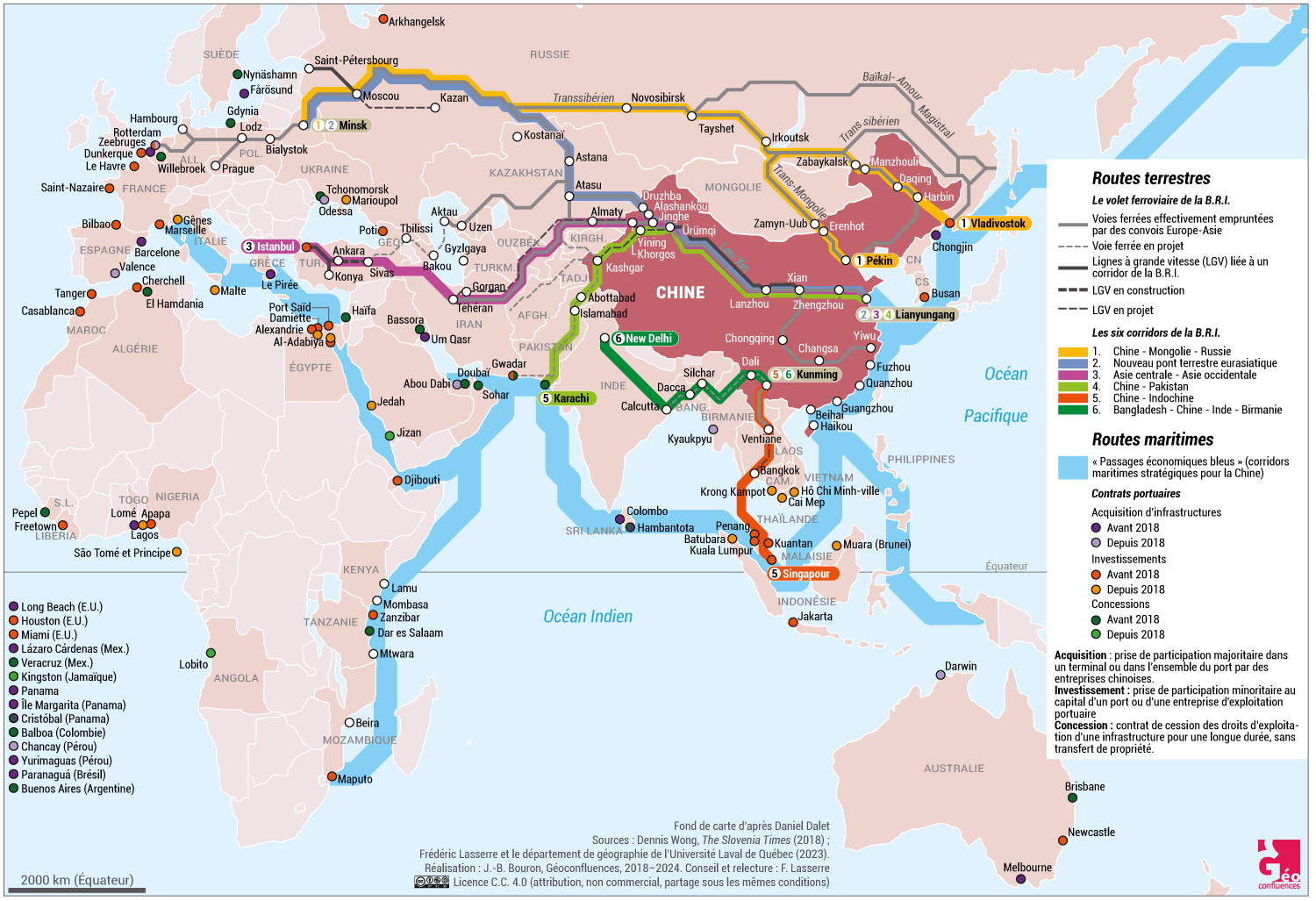

Document 2. Nouvelles routes de la soie (B.R.I.), les corridors de transport terrestres et maritimes

Les transports ne sont qu'un volet du projet « Belt and Road Initiative ». Cette carte reprend une carte publiée dans Géoconfluences en 2018, revue, corrigée et actualisée. Certaines informations de la version précédente, comme les conduites (gazoducs et oléoducs), n’ont pas été reportées, parce que leur existence n’est pas directement liée aux Nouvelles routes de la soie. De nombreux projets transasiatiques figurent fréquemment sur les cartes de la B.R.I. alors même qu’ils ne doivent pas leur existence aux investissements réalisés dans le cadre de ce projet. |

Pour la voie ferrée Chine-Kirghizstan, dont l’ébauche du projet remonte à 1997, donc bien avant la BRI, un accord a finalement été conclu en septembre 2023 (Piedra et Gupta, 2023) à travers lequel le projet serait co-financé au tiers par chacun des trois pays impliqués, Chine, Kirghizstan et Ouzbékistan, et avec un tracé plus long qui dessert une partie du territoire kirghiz (Ren et Lasserre, 2022). Le projet paraît coûteux (4,5 milliards de dollars), probablement sous-évalué compte tenu de la configuration très montagneuse du tracé : il reste donc à voir s’il aboutira.

Avec la guerre en Ukraine, le trafic ferroviaire à travers les corridors transsibérien et kazakh a dû s’ajuster. Mais, contrairement à un cliché souvent mis de l’avant, le trafic ne s’est pas effondré. Aucune sanction n’est venue directement frapper le trafic ferroviaire transitant par la Russie. Ainsi, en 2022, le trafic total ayant circulé sur des tronçons des voies ferrées entre Chine et Europe a augmenté de 9 % pour 1,6 million de conteneurs ; mais cette hausse masque une baisse de 31,94 % du trafic direct entre Chine et Europe, le nombre de conteneurs empruntant la route de bout en bout passant de 618 180 en 2021 à 386 374 en 2022 (Papatolios, 2023).

Pour autant, cela ne signifie pas la fin du développement des corridors ferroviaires. Entre Europe et Chine, il a connu une baisse significative mais ne s’est pas effondré. Vers l’Asie du Sud-Est, la ligne moderne Kunming-Vientiane a été inaugurée en décembre 2021. Si les corridors Chine-Birmanie-Inde et Chine-Pakistan demeurent au point mort sur le plan des infrastructures ferroviaires, d’autres acteurs, Kazakhstan, Turquie et Iran, s’efforcent de tirer parti de ce blocage des convois via la Russie, pour proposer des alternatives à travers leur territoire, notamment via la Caspienne puis vers le sud-est de l’Europe. En 2022, le trafic a certes été multiplié par 2,5, pour atteindre un niveau encore très modeste de 1,5 million de tonnes (Astana Times, 2023). La Chine considère cela avec intérêt : son objectif est de maintenir des options de développement, accréditant en cela l’idée d’un certain opportunisme ou d’une flexibilité réelle dans le déploiement des projets de la BRI. Cet itinéraire turco-kazakh connaîtra-t-il un développement réel, ce n’est pas certain, car le réseau ferré dans l’Est de la Turquie est en mauvais état, tandis que la traversée de la mer Caspienne suppose deux ruptures de charge, complexes au vu des infrastructures existantes et qui allongent la durée du transport, et que le goulot d’étranglement du passage du Bosphore demeure un épineux problème logistique, surtout si le trafic augmente (Alexeeva et Lasserre, 2022a ; Larçon et Vadcar, 2022 ; Kenderdine, 2022) ; mais ces initiatives témoignent d’une part de la flexibilité des options qui se présentent à la Chine ; et, d’autre part, des initiatives que d’autres acteurs peuvent prendre pour relancer des projets, en l’occurrence en matière de transport.

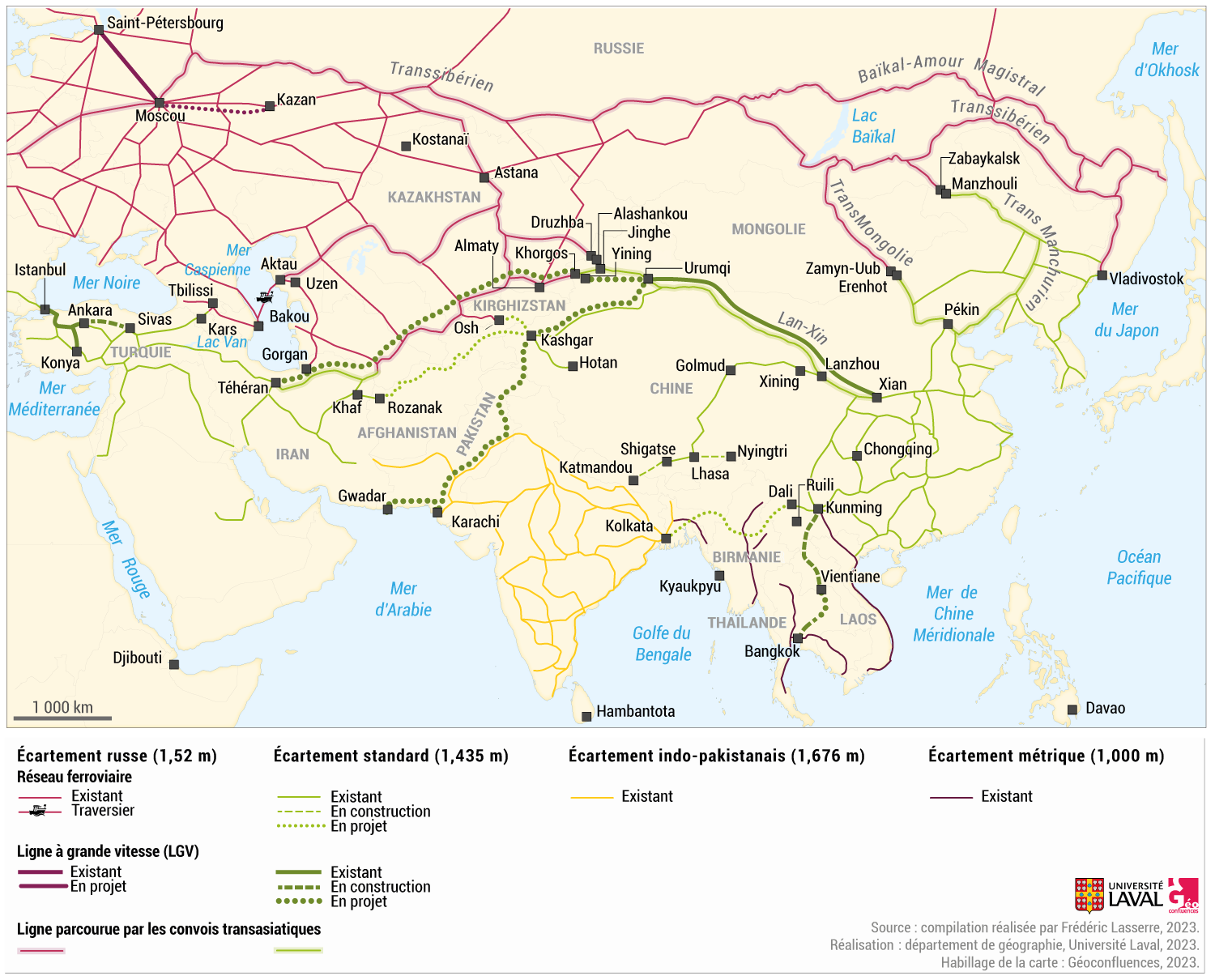

Document 3. Le réseau ferroviaire en Asie en 2022

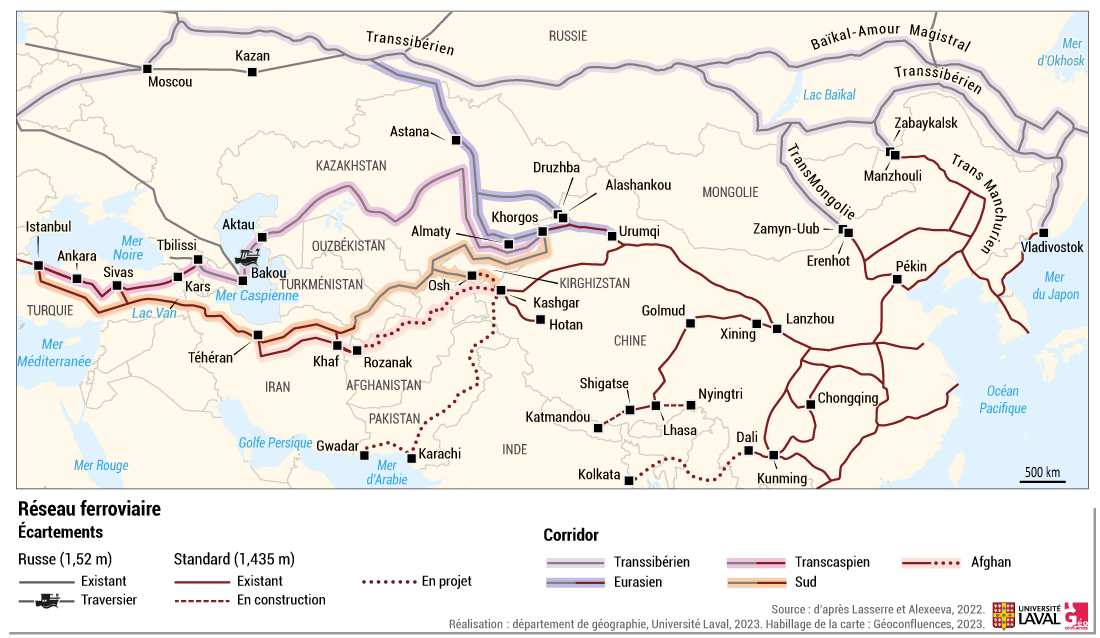

Compilation réalisée par F. Lasserre. Réalisation : département de géographie de l’Université Laval ; Géoconfluences, 2023. Document 4. Les corridors ferroviaires en Asie centrale

D’après Lasserre et Alexeeva (2022). Réalisation : département de géographie de l’Université Laval ; Géoconfluences, 2023. |

3. La Chine revoit ses ambitions à la baisse ?

Depuis son lancement, la BRI se distingue par la flexibilité de la labellisation des projets, tout comme par l’immense portée de l’initiative dont le volume total se compte en milliers de milliards de dollars. Alors que la BRI a pu évoluer rapidement en englobant différents projets et pays, la prolifération précipitée de projets étiquetés BRI s’est cependant révélée difficile à gérer. Une source officielle chinoise estimait un total de 3 116 projets à la fin de 2018 ((State Council (2018), 央企承建“一带一路”项目3116个 [Les entreprises chinoises impliquées dans la construction de 3 116 projets BRI], consulté le 31 mars 2022. Une autre source fait état de 2 631 projets en mai 2019 : Refinitiv (2019), BRI Connect: An Initiative in Numbers. Témoin d’une certaine opacité ou de la difficulté de colliger des données sur un programme polymorphe et pas nécessairement très coordonné, le site officiel Belt and Road Portal affiche des données souvent anciennes et aucun chiffre ne permettant de prendre la mesure du nombre de projets.)). Les gouvernements, les entreprises, les banques et les promoteurs, tant chinois qu’étrangers, ont généreusement mobilisé le label BRI comme un terme à la mode en matière de relations publiques, y compris à de nombreux projets déjà en cours au moment du lancement de l’initiative en 2013.

Pour de nombreux observateurs, la vocation des nouvelles routes de la soie est économique mais aussi politique, ce qui en fait un projet très ambitieux. Il s’agissait de relancer le développement de l’Ouest et du centre du pays, d’accélérer la transition de l’économie chinoise de la sous-traitance et la production manufacturière à haute intensité de main d’œuvre, vers une économie plus moderne, axée sur les services et la haute technologie, résolument engagée dans la mondialisation (Ye, 2017 ; Lasserre et Mottet, 2020). Le développement des services de transport et des infrastructures routières, ferroviaires, énergétiques et portuaires, qui ne sont rappelons-le, qu’un des aspects, quoique très visible, des nouvelles routes de la soie, est plus vraisemblablement un instrument au service des objectifs à terme de la Chine que le but en soi de la stratégie chinoise. En effet, la politique des nouvelles routes de la soie nous semble graviter autour de trois objectifs :

- assurer la stabilité de la République populaire de Chine. Cela passe par le développement économique intérieur, l’aménagement et le rééquilibrage du territoire chinois (les provinces enclavées dans l’ouest du pays en particulier), la maîtrise des tentations séparatistes du Xinjiang et la création de nouveaux débouchés économiques pour une économie chinoise affectée par des surcapacités. La croissance économique et la distribution de la richesse sont la clé de la stabilité de la société et de la légitimité de son parti dirigeant.

- sécuriser les frontières, l’environnement régional et les approvisionnements en matières premières, en particulier en offrant une alternative au détroit de Malacca, par lequel passe l’essentiel de l’approvisionnement chinois en pétrole et perçu comme source de vulnérabilité par la Chine.

- enfin, s’est peu à peu fait jour l’idée de proposer une alternative à l’ordre mondial, hérité de Bretton Woods, sur les plans commercial et financier notamment. Cet objectif n’a jamais été explicite dans la communication chinoise sur la BRI mais percole dans les gestes et les postures chinoises. La Chine apparaît de plus en plus comme désireuse d’infléchir les normes internationales, voire de formuler de nouvelles normes (Lanteigne, 2017 ; Mottet, 2020 ; Lincot et Véron, 2021 ; Radu et al., 2021). La création de la Banque Asiatique d’Investissement dans les Infrastructures (BAII) est apparue comme un instrument financier visant à permettre l’émancipation d’un système international perçu comme trop américano-centré. Une nouvelle étape a été franchie début 2018 avec la décision de créer très rapidement un marché domestique pour la négociation des contrats à terme sur le pétrole brut libellé en yuan chinois et convertible en or, aux bourses de Shanghai et de Hong-Kong. La Russie, l’Iran, le Qatar et le Venezuela acceptent désormais de vendre leur pétrole avec des contrats en yuans convertibles en or (Allizard et Jourda, 2018). La guerre en Ukraine et les conséquences économiques et sociales de la pandémie mondiale de covid-19 ont accéléré ce phénomène, comme le démontre la posture anti-occident mise en avant par Pékin.

Le caractère multiforme des objectifs contenus dans la BRI confirme les ambitions de Pékin, mais aussi la difficulté à les concrétiser. Non seulement le contexte géopolitique et économique international ne plaide pas en faveur d’un succès d’initiatives dépassant le simple cadre d’investissements dans les infrastructures, mais en plus l’image de la BRI peut souffrir d’une perception négative associée à un risque d’hégémon ou de piège de la dette dans les pays récipiendaires.

4. Le problème du piège de la dette et les projets alternatifs à la BRI

Les nouvelles routes de la soie connaissent des succès, comme en témoigne la collaboration étroite entre les gouvernements chinois et pakistanais, et l’avancement de plusieurs projets de modernisation des infrastructures domestiques, même si l’état très dégradé des infrastructures ferroviaires et l’opposition politique de l’Inde rendent illusoire un projet phare du corridor Chine-Pakistan, à savoir la construction d’une voie ferrée entre Kashgar au Xinjiang et Islamabad. L’Inde demeure très réticente à s’engager dans un programme qui bouscule sa perception de l’ordre régional et comporterait de nombreux éléments de menace, comme la construction d’un réseau de ports à vocation commerciale et militaire, le fameux « collier de perles » qui viserait selon New Dehli à la menacer dans l’océan Indien. En attesterait l’ouverture en 2017 d’une base militaire chinoise à Djibouti, les escales de navires de guerre chinois à Gwadar, et les projets chinois dans les ports sri-lankais de Colombo et de Hambantota. À court terme, le développement d’infrastructures commerciales semble cependant la priorité, et rien ne prouve l’existence de cette stratégie militaire chinoise. Le concept même du collier de perles, largement popularisé par les analystes militaires indiens et américains, est récusé par Pékin (Amelot, 2010 ; Samaan, 2012 ; Sheldon-Duplaix, 2016). À plus long terme, l’intégration de cette volonté de développement portuaire à une stratégie navale militaire n’est cependant pas à exclure.

Dans le Caucase, les projets cheminent lentement, on l’a vu, malgré le désir turc de saisir l’occasion induite par la guerre en Ukraine. En Asie du Sud-Est, les perceptions de la BRI sont contrastées, au-delà des occasions d’affaires qu’aucun gouvernement ne veut ignorer, selon des grilles de lecture qui reflètent assez largement les préoccupations géopolitiques des États de l’Association des Nations de l’Asie du Sud-Est (ASEAN). Elles recoupent largement les représentations que nourrissaient les États envers la Chine, soit un vif désir de développer les relations économiques en Thaïlande, en Malaisie, au Cambodge ; un intérêt modulé en Birmanie et aux Philippines ; une profonde méfiance au Vietnam et en Indonésie – qui n’empêche pas de grands contrats d’être signés comme le train à grande vitesse Jakarta-Bandoung en 2015.

Que ce soit dans le Caucase, en Asie du Sud-Est, dans le sous-continent indien ou au-delà, l’ampleur des prêts consentis par la Chine et l’intensité de son activisme économique et diplomatique viennent bousculer les ordres régionaux. Certains tentent d’en tirer parti, comme la Turquie ou l’Iran, en proposant des services de transport à travers leurs territoires, surtout à la faveur de la guerre en Ukraine qui se traduit notamment par une baisse majeure des convois ferroviaires transitant par la Russie. D’autres s’en inquiètent, l’Inde et le Japon on l’a vu, mais aussi l’Union européenne ou les États-Unis. Afin de ne pas laisser le champ libre à la Chine, les États-Unis, le Japon et les autres pays du G7 souhaitent jouer le même jeu que Pékin en débloquant plus de 600 milliards de dollars pour construire des infrastructures en Amérique latine, en Afrique et dans la région Indopacifique. Le président américain Joseph Biden et ses homologues du G7 ont annoncé en juin 2021 l’initiative Build Back Better World (B3W ou Reconstruire le monde en mieux), lors du sommet du G7 de 2021 au Royaume-Uni. Cette initiative vise à financer la construction d’infrastructures dans les pays en développement qui ont été particulièrement affectés par la pandémie de covid 19. La B3W fait suite à d’autres initiatives comme le Global Gateway (2021-2027) de l’Union européenne dotée de 300 milliards d’euros (Commission européenne, 2021), ou le Partenariat pour des Infrastructures de Qualité lancé par le Japon en 2015 en partenariat avec la Banque Asiatique de Développement (BAD) dont le Japon est le premier investisseur, et doté de 110 milliards de dollars, ou encore le Blue Dot Network, un organisme de certification lancé en 2019 par l’Australie, le Japon et les États-Unis dans le but de promouvoir et de mobiliser des financements dans des infrastructures dites de qualité, par opposition implicite à des projets chinois, construits rapidement et souvent dépeints comme de moindre qualité par les concurrents occidentaux ou japonais (Yoshimatsu, 2021).

Ces prêts, qui sont à des taux souvent inférieurs aux taux chinois (Horn et al., 2021 ; Pairault, 2021) et cette aide seront-elles cependant suffisants pour contrer l’influence croissante de la Chine en Eurasie comme en Afrique, où les offres de financement chinois permettaient aussi aux États africains de disposer d’un levier de négociation dans leur face-à-face avec leurs anciens tuteurs coloniaux ou créanciers occidentaux ? Les Occidentaux et le Japon misent sur des offres de financement plus transparentes (en vertu des critères du Club de Paris de l’OCDE), mais il pourrait se révéler ardu de concurrencer l’offre financière chinoise, abondante jusqu’à un récent resserrement du crédit, rapidement disponible y compris pour des États endettés ou ne répondant pas aux critères du FMI (Mass et Rose, 2006 ; Horn et al., 2021), sans conditionnalité politique et, surtout, moins critiques envers des projets de rentabilité discutable (Kratz et Pavlicevic, 2016 ; Ker, 2017). Il se peut que le temps passant, certains pays ciblés par la Chine découvriront les limites de la coopération économique, ou prendront la mesure des illusions qu’eux-mêmes entretenaient à ce sujet, notamment en Europe centrale et orientale, où le désenchantement à l’égard des nouvelles routes de la soie tient autant au faible niveau d’investissement de la Chine qu’aux espoirs irréalistes que nourrissaient un certain nombre de ces États (Turcsányi, 2020; Kavalski, 2021). Mais la Chine a indiscutablement pris de l’avance avec ses projets.

C’est également sur le plan diplomatique que plusieurs États cherchent à contrer la BRI. L’Union européenne craint ainsi que les appels d’offre lancés par la Chine pour construire routes, gares et ports excluent ses entreprises et se fassent au profit des seules entreprises chinoises, tout en accroissant l’influence politique de la Chine, devenue aux yeux de plusieurs États européens un partenaire important certes, mais aussi un concurrent économique et même un « rival systémique » (Commission européenne, 2019 :1). Outre l’attrait que peut représenter le marché chinois et son levier financier, il est prématuré de penser que la Chine demeurera très attractive pour longtemps.

Les États-Unis sont également très méfiants vis-à-vis de l’ensemble du programme des nouvelles routes de la soie. Washington s’inquiète de savoir si, derrière le projet économique, ce n’est pas un nouveau système multilatéral mondial que la Chine tenterait de mettre en place, au détriment de l’influence américaine. L’Accord de partenariat transpacifique, également connu sous le nom de « Partenariat transpacifique », fut ainsi lancé en 2016 comme tentative de rapprocher certains pays d’Asie des États-Unis et de contrer l’influence chinoise… approche abandonnée par le président Trump en 2017. Mais on voit que depuis son arrivée au pouvoir en janvier 2021, Joseph Biden cherche à renouer une relation étroite avec les partenaires traditionnels de Washington en Asie-Pacifique, et a fait de l’Indopacifique la priorité de la politique étrangère des États-Unis, comme pour mieux contrer Pékin.

Enfin, d’autres pays cherchent à nouer des alliances pour contrer le projet chinois. Le corridor de croissance Asie-Afrique ou AAGC (Asia-Africa Growth Corridor) est ainsi un accord de coopération économique entre les gouvernements de l’Inde, du Japon et de plusieurs pays africains, qui s’est négocié sans Pékin. De même, le corridor Nord-Sud qui rassemble la Russie, l’Iran et l’Inde, est un outil géoéconomique destiné, aux yeux de New Dehli, à contrer la Chine sur le terrain des corridors de développement.

5. Vers une BRI 2.0 ?

Les nouvelles routes de la soie sont l’objet de critiques en interne en Chine, de la part de ceux qui se plaignent d’un trop faible retour sur investissement, tout autant que sur la scène internationale, chez ceux qui craignent un hégémon chinois ainsi que chez ceux qui s’inquiètent des déséquilibres politiques régionaux provoqués par ces investissements massifs (Courmont et Lemaire, 2023). Derrière la puissance de Xi Jinping incarnée par son troisième mandat présidentiel et la désignation de proches à des postes-clefs, les critiques de la BRI se sont multipliées en interne et ciblent le président chinois, ce dernier ayant fait de ce projet le projet phare de son pouvoir depuis 2013. Son ancien Premier ministre, Li Keqiang, mais aussi des responsables comme Wang Wen, chef économiste de Sinosure (China Export and Credit Insurance Corporation) ont ainsi alerté sur le coût pharaonique de la BRI, pointant du doigt le risque d'un gaspillage, en s'appuyant notamment sur des expériences peu probantes, comme Gwadar au Pakistan. Xi Jinping a lui-même appelé les investisseurs à être plus rigoureux sur le contrôle de qualité et la rentabilité. Figure également au cœur des interrogations, l'image potentiellement négative de la Chine, notamment véhiculée par les risques de piège de la dette. Bien sûr, ces critiques sont souvent restées mesurées et n'ont pas modifié la ligne officielle, mais elles témoignent d'une volonté de repenser la politique d'investissements de la Chine. Des ajustements de la BRI sont en cours, témoignant du souci de la Chine de s’efforcer de s’adapter aux contraintes économiques, sociales et politiques, consistant à prioritiser certains projets, au détriment d’autres peu rentables et mal acceptés. Un certain nombre de projets problématiques comme le port d’Hambantota, le train Djibouti—Addis-Abeba, le port de Gwadar, l’autoroute Podgorica-Matesevo au Monténégro, et la gouvernance financière de l’initiative et le décalage entre les attentes en matière de développement et la concrétisation de celui-ci, ont conduit à ternir l’image de la BRI dans certaines parties d’Asie, d’Afrique ou en Europe de l’Est. Ce risque envers la crédibilité et la réputation de l’initiative a poussé Pékin à promettre davantage de clarté et de bonifier la gouvernance des projets, en particulier sur certaines questions comme les prêts et la dette des pays partenaires, et la durabilité environnementale. Le gouvernement chinois a ainsi communiqué aux banques chinoises des directives pour orienter les décisions d’octroi des prêts, leur enjoignant de resserrer les conditions de financement (Zhang, 2019 ; Liao, 2021 ; Mingey et Kratz, 2021 ; Sweet, 2021), ce qui contribue à expliquer la tendance à la diminution des engagements financiers ces dernières années (voir document 1). Nous assistons ainsi à la mise en place d’une sorte de BRI 2.0, plus sélective et plus contrôlée, afin d’éviter les échecs et les critiques, tant en interne que dans les pays récipiendaires.

La question de la réciprocité est aussi au cœur des réserves que manifestent de nombreux pays à l’égard des projets chinois. On se souvient notamment des propos d’Emmanuel Macron, alors en visite officielle en Chine, à ce sujet en janvier 2018 : « ces routes sont toujours en partage. (…) Elles ne peuvent être univoques. (…) Mais ces routes de la soie ne pourront pleinement être une réussite que si elles parviennent à créer des coopérations équilibrées. (…) Elles ne peuvent être les routes d’une nouvelle hégémonie qui viendraient en quelque sorte mettre en état de vassalité les pays qu’elles traversent » (Macron, 2018). Un appel à la prudence qui ne peut laisser insensible ni les dirigeants chinois, ni les pays intéressés par l’offre de Pékin, mais qui sont dans le même temps inquiets de basculer dans une néo-vassalité.

Conclusion

Personne ne peut nier que les nouvelles routes de la soie ont de profondes conséquences géopolitiques : en redessinant la carte des relations commerciales, en favorisant des relations économiques et politiques plus étroites entre la Chine et ses partenaires, en diffusant les normes industrielles chinoises, en bâtissant des liens plus directs entre la Chine et ses voisins à travers ports, routes, voies ferrées, câbles de télécommunication, réseaux internet, Pékin exerce un pouvoir d’attraction, non pas irrésistible, mais réel sur son voisinage proche mais aussi plus lointain et cela module les relations politiques et les dynamiques géoéconomiques. Mais de ce constat, on ne peut en tirer aucune conclusion quant au caractère inéluctable et prémédité d’un plan de domination chinoise à travers les nouvelles routes de la soie, quand bien même la Chine ne cache pas qu’elle aspire à devenir la première puissance mondiale à l’horizon 2049, centième anniversaire de l’accession au pouvoir du Parti communiste. L’outil des nouvelles routes de la soie n’est pas forcément l’instrument de ce projet, même s’il peut contribuer à asseoir le rayonnement et l’influence de la Chine.

Du fait de l’ampleur des sommes prêtées par ses banques d’affaires, d’infrastructures de transport en développement et de services logistiques modernisés ; d’un intense engagement diplomatique dans de grandes conférences de coopération à vocation économique parfois plus anciennes que la BRI mais relancées après 2013, comme le sommet Chine-Europe Centrale et orientale 17+1, devenu 16+1 depuis la défection de la Lituanie en 2021 (Alexeeva et Lasserre, 2022b), ou encore les Forum sur la coopération sino-africaine (depuis 2000) ; et de l’émergence d’acteurs économiques majeurs comme Cosco, Hutchison, China Merchants, CNPC, Sinopec, ZTE, Huawei, les nouvelles routes de la soie sont sans doute appelées à marquer la scène internationale sur le moyen terme. Imprimeront-elles une redéfinition de l’ordre des normes et de la gouvernance internationale que la Chine appelle de ses vœux ? Ou seront-elles rapidement connotées comme un instrument de promotion économique porté par la Chine, sur lequel nombre de pays posent un regard pragmatique car porteurs de leviers possibles de croissance, mais un regard critique et détaché des hyperboles rhétoriques et des promesses de développement accéléré, comme on l’observe notamment en Europe (Claverie, 2019) ? Fortement intégrée à l’économie mondiale, la Chine n’a pas d’autre choix que de poursuivre ses investissements massifs en vue d’assurer sa croissance et d’ouvrir de nouveaux marchés. Ainsi, en dépit des effets de la pandémie de covid 19 et des problèmes rencontrés dans plusieurs pays récipiendaires des investissements chinois, la BRI s’imposera dans la durée, avec des projets remaniés et parfois corrigés, une concurrence plus âpre, mais une dynamique qui n’a pas vocation à s’arrêter.

Bibliographie

- Alexeeva, O. & Lasserre, F. (2022a). « Dynamique des corridors ferroviaires en Asie centrale : autour de la Chine, coopération ou rivalités entre puissances régionales ? » Revue internationale et stratégique, 125, 31-42.

- Alexeeva, O. et F. Lasserre (2022b). « La Chine en Europe centrale et orientale : la fin du mirage ? », Politique étrangère, 87(4), 141-153.

- Allizard, P. et Jourda, G. (2018). Rapport d´Information fait au nom de la commission des affaires étrangères, de la défense et des forces armées par le groupe de travail sur les nouvelles routes de la soie, Sénat, Paris,

- Amelot, L. (2010). « La stratégie chinoise du ‘collier de perles’ », Outre-Terre, 25-26, 187-198.

- Astana Times (2023). « Trans-Caspian Transport Route Sees Double Growth of Traffic Volume in 2022 ». 10 février,

- Bazile, J.; Côté, A.-M. et Su, Z. (2022). « La BRI, un "piège de la dette" ? » in Lasserre, F. ; É. Mottet et B. Courmont (dir.) (2022). À la croisée des nouvelles routes de la soie. Coopérations et frictions. Québec, Presses de l’Université du Québec, 223-242.

- Claverie, B. (2019). « La Belt & Road Initiative : l’Europe, terminus du ‘rêve chinois’ ? », Revue internationale et stratégique, 116, hiver, 21-32.

- Commission européenne (2019). Communication Conjointe au Parlement Européen, au Conseil Européen et au Conseil sur les relations UE-Chine – Une vision stratégique. Haute Représentante de l'Union pour les Affaires Étrangères et la Politique de Sécurité. Strasbourg, JOIN (2019) 5 final, 12 mars,

- Commission européenne (2021). Global Gateway: up to €300 billion for the European Union's strategy to boost sustainable links around the world, 1er décembre,

- Courmont, B. et Lemaire, V. (2013). La Chine, hégémon asiatique ? Versailles : VA Éditions.

- Horn, S., Reinhart, C. M., & Trebesch, C. (2021). « China's overseas lending ». Journal of International Economics, 133, 103539.

- Jones, L. et Zeng, J. (2019). « Understanding China’s ‘Belt and Road Initiative’: beyond ‘grand strategy’ to a state transformation analysis ». Third World Quarterly, 40(8), 1415-1439.

- Jones, L. et Hameiri, S. (2020). « Debunking the myth of ‘debt-trap diplomacy’ ». Research Paper, Asia-Pacific Programme, Chatham House,

- Kavalski, E. (2021). « The end of China’s romance with Central and Eastern Europe ». Global Media and China, 6(1), 77-99.

- Kenderdine, T. (2022). « Reimagining Trade Routes. China’s Eurasia Hedge amid the wear in Ukraine ». Global Asia, 17(3), 84-91.

- Ker, M. (2017). « China’s High-Speed Rail Diplomacy ». Staff Research Report. Washington : DC, U.S.-China Economic and Security Review Commission.

- Kratz, A. et Pavlicevic, D. (2016). « China’s High-Speed Rail Diplomacy ? Riding a Gravy Train ? » Lau China Institute Working Paper Series, Londres.

- Lanteigne, M. (2017). « ‘Have you entered the storehouses of the snow?’China as a norm entrepreneur in the Arctic. » Polar Record, 53(2), 117-130.

- Larçon, J. et Vadcar, C. (2022). « Routes d’échanges Chine-Europe : émergence du corridor transcaspien et enjeux pour l’Union européenne » Revue internationale et stratégique, 128, 29-40.

- Lasserre, F. et Alexeeva, O. (2022). « Belt and Road Initiative en Asie centrale, coopération ou rivalités entre puissances régionales autour des axes ferroviaires ? » Paix et sécurité européenne et internationale (PSEI), 18, Université Côte d’Azur,

- Lasserre, F. ; Athot, J-M ; Su, Z. (2022). « Projets portuaires et collier de perles : une stratégie de prise de contrôle de la route maritime de la soie ? » in Lasserre, F.; É. Mottet et B. Courmont (dir.), À la croisée des nouvelles routes de la soie. Coopérations et frictions. Québec, Presses de l’Université du Québec, 27-44.

- Lasserre, F. ; Huang, L.; Mottet, É. (2021). « Les routes de la soie ferroviaires: quelle logique commerciale et politique ? » in D. Charles-Le Bihan, J. Lebullenger et M. H. Nguyen (dir.), La diplomatie commerciale de l’Union européenne en Asie du Sud-Est, Rennes : Presses Universitaires de Rennes, 117-132.

- Lasserre, F. ; Huang, L. et Mottet, É. (2020). « L’émergence du trafic de fret ferroviaire transasiatique dans le cadre de l’initiative Belt and Road : développement et limites ». Perspectives Chinoises, 2020/2, 47-57,

- Lasserre, F. et Mottet, É. (2020). « Les nouvelles routes de la soie, un grand projet novateur et coordonné ? » Revue de Droit des Affaires Internationale/International Business Law Journal, 5-6, 737-745.

- Liao, J. (2021). « How BRI Debt Puts China at Risk ». The Diplomat, 27 octobre,

- Lincot, E. et Véron, E. (2021). La Chine face au monde : une puissance résistible. Paris : Capit Muscas.

- Macron, E. (2018). « Transcription du discours du Président de la République au Palais de Daminggong », Elysée.fr, 9 janvier.

- Mass, T. et Rose, S. (2006). « China ExIm Bank and Africa: New Lending, New Challenges ». Center for Global Development Notes, novembre,

- Mingey, M. et Kratz, A. (2021). « China’s Belt and Road: Down but not Out ». Note, Rhodium Group, 4 janvier,

- Mottet, E. (2020). La puissance décomplexée de la Chine. Montréal : Les Presses de l’Université de Montréal.

- Nedopil, C. (2022). China Belt and Road Initiative (BRI) Investment Report 2021. Green Finance & Development Center, FISF Fudan University, Shanghai,

- Nedopil, Christoph (2023). China Belt and Road Initiative (BRI) Investment Report 2022. Green Finance & Development Center, FISF Fudan University, Shanghai.

- OCDE (2023). FDI flows. OECD Data.

- Opalinski, N. et Douzet, F. (2022). « À la conquête de la datasphère : les routes de la soie numériques de la Chine ». in Lasserre, F.; É. Mottet et B. Courmont (dir.) (2022). À la croisée des nouvelles routes de la soie. Coopérations et frictions. Québec, Presses de l’Université du Québec, 117-133.

- Pairault, T. (2021). « L’Afrique et sa dette ‘chinoise’ au temps de la covid-19 ». Revue de la régulation. Capitalisme, institutions, pouvoirs, 29.

- Papatolios, N. (2023). « Silk Road traffic grew in 2022: here’s how the figures developed ». Rail Freight, 10 janvier,

- Pecqueur, A. (2021). Géopolitique du rail. Le train au cœur des enjeux contemporains. Paris : Autrement.

- Piedra, J.et Gupta, P. K. (2023). « China-Kyrgyzstan-Uzbekistan railway back to life. But major challenges to the project remain ». Asia Times, 23 janvier.

- Radu, R., Kettemann, M. C., Meyer, T., & Shahin, J. (2021). « Normfare: Norm entrepreneurship in internet governance ». Telecommunications Policy, 45(6), 102148.

- Ren, S. et Lasserre, F. (2021). « La liaison ferroviaire Chine-Kirghizstan-Ouzbékistan : un tortueux chemin ». Revue internationale et stratégique (RIS), 121, 39-50.

- Ren, S. et Lasserre, F. (2022). « Le Kirghizstan entre résistance et coopération face à la Chine ». in Lasserre, F. ; É. Mottet et B. Courmont (dir.) (2022). À la croisée des nouvelles routes de la soie. Coopérations et frictions. Québec, Presses de l’Université du Québec, 169-186.

- Samaan, J-L. (2012). « L’océan Indien, laboratoire de la géographie militaire américaine », Hérodote 145, 30-47.

- Sheldon-Duplaix, A. (2016). « Au-delà des mers de Chine », Perspectives chinoises, 2016/3.

- Sweet, R. (2021). « Investment slows as China tightens its Belt & Road Initiative ». Global Construction Review,

- The Economist (2022). « Two new railway lines could transform Central Asia : Big plans for the ”stans” ». 6 septembre 2022.

- Turcsányi, R. Q. (2020). « China and the frustrated region: Central and Eastern Europe’s repeating troubles with great powers ». China Report, 56(1), 60-77.

- Ye, M. (2017). The Belt Road and Beyond. State-mobilized globalization in China : 1998-2018. Cambridge University Press.

- Yoshimatsu, H. (2021). « Japan’s strategic response to China’s geo-economic presence: quality infrastructure as a diplomatic tool ». The Pacific Review, 1-29.

- Zhang, P. (2019). « Belt and Road in Latin America: A regional game changer? » Issue Brief, 8 octobre, Atlantic Council.

Pour aller plus loin

|

Frédéric Lasserre, Éric Mottet et Barthélémy Courmont (dir.) (2022). À la croisée des nouvelles routes de la soie. Coopérations et frictions. Québec, Presses de l’Université du Québec. |

|

Frédéric Lasserre, Éric Mottet et Barthélémy Courmont (dir.) (2019). Les nouvelles routes de la soie. Géopolitique d'un grand projet chinois. Québec, Presses de l’Université du Québec. |

Mots-clés

Retrouvez les mots-clés de cet article dans le glossaire : conteneurisation | géopolitique | lignes à grande vitesse | nouvelles routes de la soie | piège de la dette.

Frédéric LASSERRE,

Professeur de géographie à l’Université Laval de Québec, directeur du Conseil Québécois d’Études Géopolitiques (CQEG), directeur de la Chaire en Études indo-pacifiques (CREIP).

Barthélémy COURMONT,

Professeur à l’Université catholique de Lille et responsable pédagogique du Master Histoire / Relations internationales. Directeur de recherche à l’IRIS, et responsable du programme Asie-Pacifique.

Éric MOTTET,

Professeur à l’Université catholique de Lille et directeur de la Chaire de Recherche en Mondes Émergents (CReME). Co-directeur de l’Observatoire géopolitique de l’Indo-Pacifique à l’IRIS.

Édition et mise en web : Jean-Benoît Bouron

Pour citer cet article :

Frédéric Lasserre, Barthélémy Courmont et Éric Mottet, « Les nouvelles routes de la soie : une nouvelle forme de coopération multipolaire ? », Géoconfluences, juin 2023.

https://geoconfluences.ens-lyon.fr/informations-scientifiques/dossiers-regionaux/la-chine/articles-scientifiques/nouvelles-routes-soie-bri-belt-and-road-initiative