La course à l'espace extra-atmosphérique entre défis scientifiques, compétition économique et rivalités de puissance

Mode zen

Mode zenBibliographie | mots-clés | citer cet article

Le premier lancement de sa nouvelle fusée Ariane 6, le 9 juillet 2024, par l’Agence spatiale européenne (ASE), a été commenté comme « le retour de l’Europe » dans le domaine spatial. Cette démonstration technologique, largement mise en scène par les autorités (car il s’agit aussi de rassurer les clients), est effectivement une façon de rester dans la course à l’espace pour les 18 membres de l’ASE, dont 15 pays de l’Union européenne, à un moment historique où l’humanité envoie plus d’engins dans l’espace que jamais dans le passé.

L’histoire extra-atmosphérique de l’humanité est récente, mais on peut déjà la diviser en deux grandes phases principales. Pendant la guerre froide, notamment de 1957 (mise en orbite du premier Spoutnik) à 1992 (fin du programme spatial soviétique), les deux superpuissances rivales en font l’un des principaux terrains de lutte idéologique : chaque nouveau défi technologique est un moyen d’affirmer la supériorité de son modèle sur l’autre. D’autres puissances spatiales émergent, mais plus tardivement, ce dont témoignent les dates de création des agences spatiales (1969 pour l’Inde, 1975 pour l’Agence spatiale européenne, 1993 pour la Chine, même si des programmes spatiaux existent avant ces dates). De plus, elles sont longtemps dépendantes de l’un des deux blocs, voire des deux comme l’Inde, qui a coopéré tantôt avec l’URSS, tantôt avec les États-Unis.

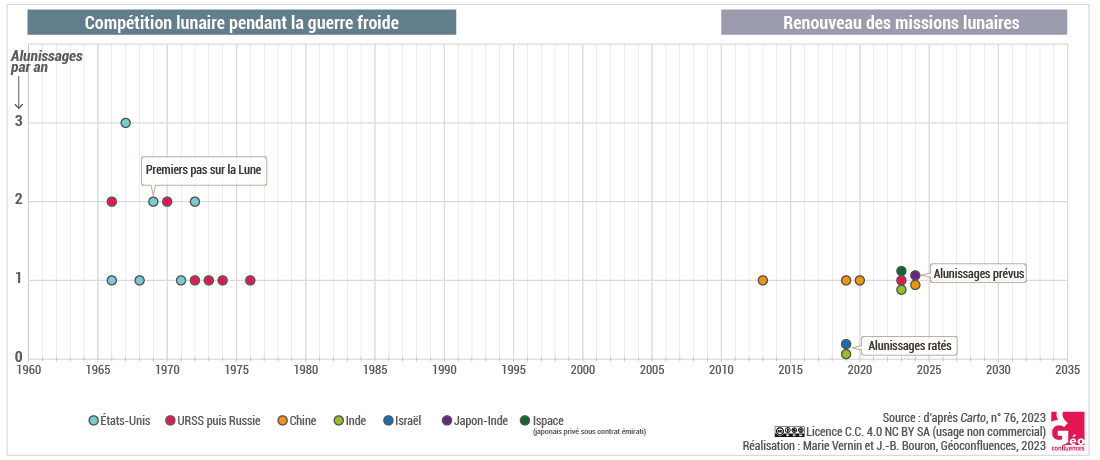

La deuxième grande phase a commencé à partir des années 2010, après une longue phase de latence. L’un des indicateurs, parmi d’autres, est le nombre d’alunissages : 18 de 1965 à 1976, puis aucun jusqu’en 2008, avec le largage d’un impacteur indien, et surtout 2013 avec un alunissage chinois, signalant la relance de l’exploration du satellite naturel de la Terre, et la multiplication des missions lunaires, mais aussi martiennes. Dans une période 1985—2008, l’humanité continue d’envoyer un nombre croissant d’engins dans l’espace extra-atmosphérique, en très grande majorité pour couvrir les besoins croissants des technologies de la communication, même si les missions à but purement scientifique existent encore. Aucune agence spatiale ne semble alors vouloir relancer de grands défis technologiques. Or, depuis 2008, au moins dix alunissages ont été tentés, dont au moins deux ont échoué, et ce de la part d’acteurs très variés : quatre agences nationales (japonaise, chinoise, russe et indienne) et trois sociétés privées (israéliennes ou japonaises).

Quels sont les contours de cette nouvelle course à l’espace, pour quelles motivations et quels résultats concrets ?

1. Ariane 6 : le retour du spatial européen

Si le lancement d’Ariane 6 sera très suivi, ce n’est pas seulement parce qu’il a nécessité des années de travail et des centaines de millions d’euros investis. Avec ce nouveau lanceur, l’Europe doit retrouver une forme de souveraineté perdue avec l’interruption du programme Ariane 5 en 2023, après 117 lancements de 1996 à 2023. Depuis, l’ASE dépendait d’autres agences pour les lancements. « Les lancements commerciaux commenceront six mois après le vol inaugural. [Avec 18 lancements prévus dans les mois à venir, l’]Europe retrouvera alors l’accès à l’espace dont elle s’est privée depuis octobre 2023. La montée en puissance sera progressive, pour atteindre le rythme de neuf lancements par an, dont quatre seront réservés aux États européens pour leurs besoins institutionnels, militaires ou scientifiques » (Gallois, 2024). Cette interruption entre Ariane 5 et Ariane 6, certes de courte durée (octobre 2023 à juillet 2024), témoigne d’une nécessité, pour l’Agence spatiale européenne, de se repositionner face à des concurrents, notamment privés et étatsuniens, dans le marché de l’espace.

En Europe, la France a eu un rôle précurseur dans la recherche spatiale avec la création du Centre national d’études spatiales (CNES) dès 1961. Il s’agissait alors de développer une synergie avec le secteur du nucléaire militaire, les fusées et missiles mis au point dans un secteur pouvant permettre des avancées dans l’autre. Il s’agissait aussi de s’émanciper de la NASA qui interdit aux Européens toute exploitation commerciale des satellites mis en orbite, ce qui les pousse à développer leur propre filière spatiale (Cour des comptes, 2019, p. 95). L’Agence spatiale européenne voit le jour dès 1975. Son siège est à Paris, le principal centre de recherche aux Pays-Bas, et le centre de contrôle des satellites en Allemagne. Elle compte aujourd’hui 18 États membres : 15 pays membres de l’Union européenne (l’Europe « des 15 » moins le Royaume-Uni, plus la Tchéquie), la Norvège, le Royaume-Uni et la Suisse.

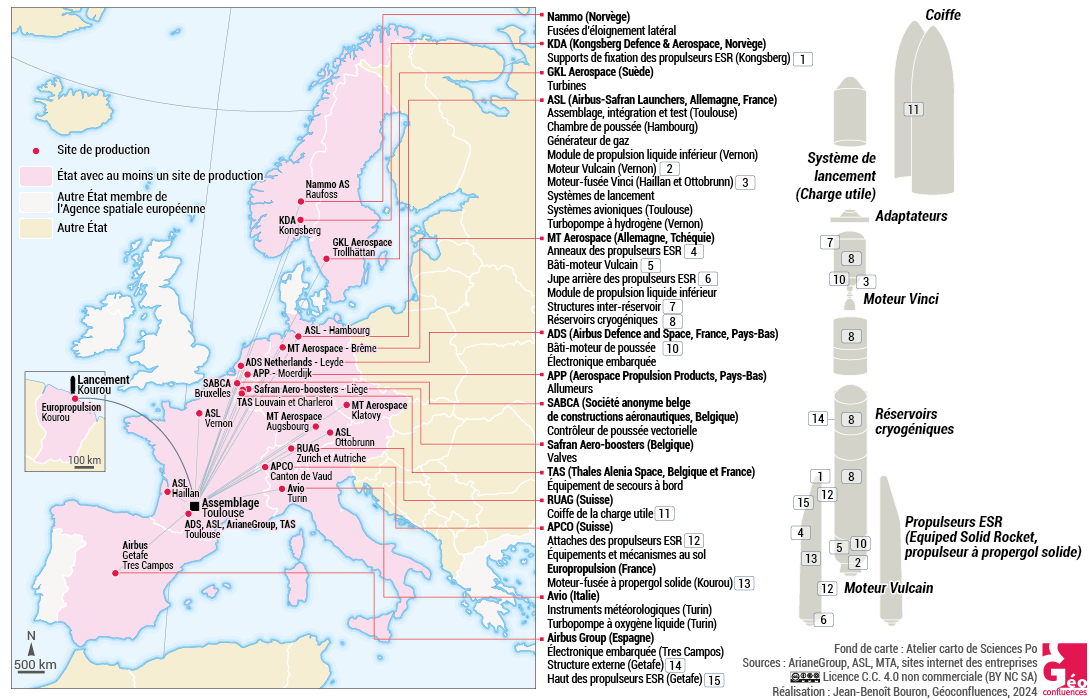

Le groupe industriel mis en place pour la production des lanceurs, Ariane Group, a de nombreux fournisseurs dans huit pays d’Europe dont six dans l’Union européenne (Allemagne, Belgique, Espagne, France, Italie, Suède) et deux hors UE (Norvège et Suisse) (document 1). L’organisation industrielle a été revue pour optimiser l’efficacité sur l’ensemble du cycle de production. Les procédés de production sont à la pointe de la technologie actuelle (impression 3D, soudage par friction-malaxage, traitement de surface laser...), et la production en série est optimisée (Ariane Group, 2024).

Document 1. L’espace productif européen d’Ariane 6

Une fusée est un engin de lancement : ce n’est que le véhicule. Le contenu, transporté dans sa coiffe, est appelé la charge utile. Dans un lancement commercial, Ariane 6 loue ce petit espace à des entreprises souhaitant envoyer des objets dans l’espace extra-atmosphérique. Tout le reste de la fusée est constitué par les réservoirs, les moteurs et les propulseurs, qui lui donnent la poussée nécessaire pour atteindre l’orbite souhaitée. L’espace productif d’ArianeGroup représenté sur cette carte est un réseau d’entreprises dominé par le groupe européen ASL (fusion d’Airbus et de Safran) et ses filiales, ainsi que par l’allemand MT Aerospace. Compte-tenu de la grande taille de certains composants, les voies navigables sont importantes pour les acheminer jusqu'à Toulouse par la Garonne. La plupart des sites représentés sur la carte ont accès à une voie d'eau : la Seine à Vernon, la Hollands Diep (un bras du Rhin) à Moerdijk, la Weser à Brême, l'Elbe à Hambourg, etc.

Ce document est libre de droits pour l’usage dans la classe. Pour tout autre usage y compris éditorial, nous contacter. Réalisation : Jean-Benoît Bouron, Géoconfluences, septembre 2024. NB : le plan de la fusée a été simplifié, et le nombre de ses composants réduits, par nécessité de lisibilité.

Le contexte est celui du « New Space », ou nouvel espace en français. Ce terme désigne les nouvelles applications de l’espace extra-atmosphérique, ayant émergé à partir des années 1980.

Si tant de moyens sont mis en œuvre dans les projets spatiaux actuels, ce n’est donc pas seulement parce que les programmes spatiaux sont, comme aux débuts de l’exploration spatiale, des démonstrations de virtuosité technologique et scientifique, mais aussi parce qu’ils représentent une source de revenu. La grande majorité des lancements ont un but commercial, leur charge utile étant constituée le plus souvent de satellites liés aux technologies de la communication.

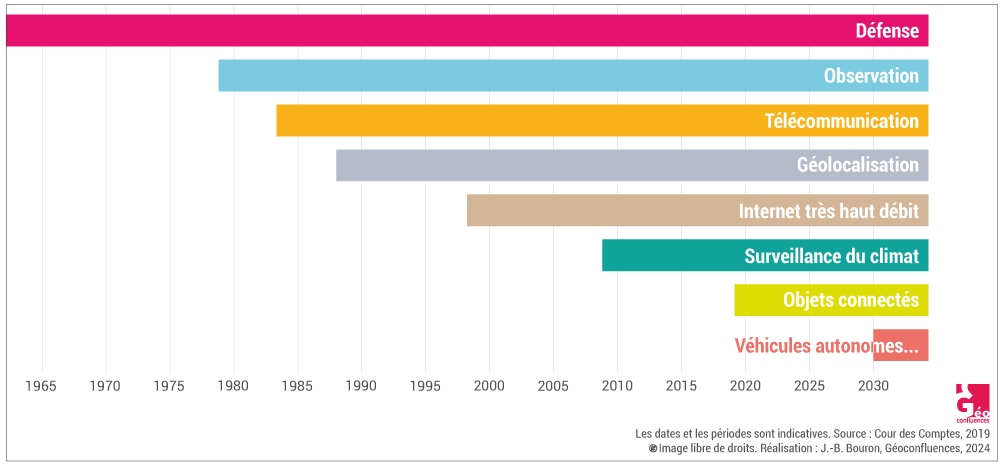

Comme le précise la Cour des comptes en 2019, « disposer d’un lanceur propre permet de ne pas dépendre d’une puissance tierce pour accéder à l’espace et de mettre en orbite librement les satellites correspondants. C’est également le moyen d’orienter l’investissement public vers des secteurs de haute technologie, porteurs de retombées économiques futures ». La même source propose une chronologie indicative, reprise dans le document 2, et montrant que chaque décennie, sans rendre obsolète les applications antérieures, ajoute de nouveaux intérêts à l’exploitation de l’espace extra-atmosphérique, des systèmes de positionnement (GPS, Galileo…) à l’internet ou à la surveillance du climat, et demain aux véhicules autonomes (ibid.).

Document 2. La diversification des usages de l’espace extra-atmosphérique, chronologie indicative (1957–2030)

NB. Le début d'un usage correspond au premier satellite dédié. Certains usages sont imbriqués : les premiers usages météorologiques datent de 1959, sans qu'on puisse parler de surveillance du climat global ; l'internet des objets a été lancé par le CNES français et CLS dès les années 1980 avec les balises Argos ; les premiers satellites de télécommunication (Intelsat 1) préfigurent l'internet très haut débit. Source : inspiré d'un document de la Cour des Comptes (2019). Réalisation : JBB, Géoconfluences, 2024.

2. Un secteur où les États-Unis restent hégémoniques malgré la poussée chinoise

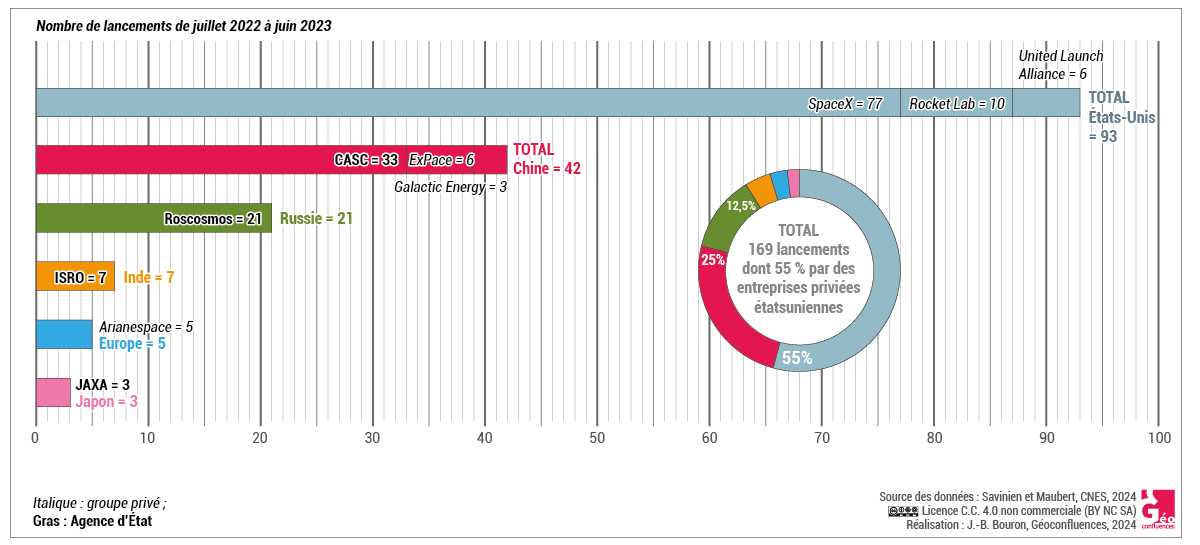

Document 3. Nombre de lancements par pays, y compris entreprises privées, de juillet 2022 à juin 2023

Les États-Unis représentent à eux seuls la moitié des lancements dans l’espace, dans un contexte où le nombre total de lancements augmente. Avec 87 lancements orbitaux en 2022, 109 en 2023 (Savinien et Maubert, 2024), « ils devancent largement la Chine, deuxième pays ayant effectué le plus de lancements depuis son territoire (67 lancements [en 2023]) » (ibid.).

« Les Etats-Unis totalisent 2 517 satellites déployés en 2023 (2 149 en 2022), soit plus de 85 % des satellites lancés à travers le monde, loin devant le rival chinois (211 satellites chinois lancés). Ces chiffres sont largement portés par le déploiement de la constellation en orbite basse Starlink de SpaceX avec 1 984 satellites lancés en 2023. […] sur les 533 autres satellites lancés par les Américains, plus de la moitié (298) l'ont été au profit d'entités étrangères (dont 9 français), ces derniers ayant tous été lancés par SpaceX. Dans le même temps, seulement 14 charges utiles américaines ont été lancées depuis l'étranger. »

Source : Savinien Chloé et Maubert Nicolas (2024), « Les lancements spatiaux américains et capacités associées en 2023 », France Science, CNES, mai 2024.

Toutefois, cataloguer SpaceX (ou Arianespace) comme entreprise privée serait oublier que de telles entreprises ne doivent leur succès qu’à un soutien financier public massif, à travers la commande publique, comme le rappelle la Cour des comptes (2019, p. 101). Dans le cas de SpaceX, outre les commandes de l’État à des prix élevés, le succès de l’entreprise s’explique aussi par la production en série d’un lanceur à moteur unique, le Falcon 9, avec le minimum de prise de risque, permettant d’importantes économies d’échelle (ibid.)

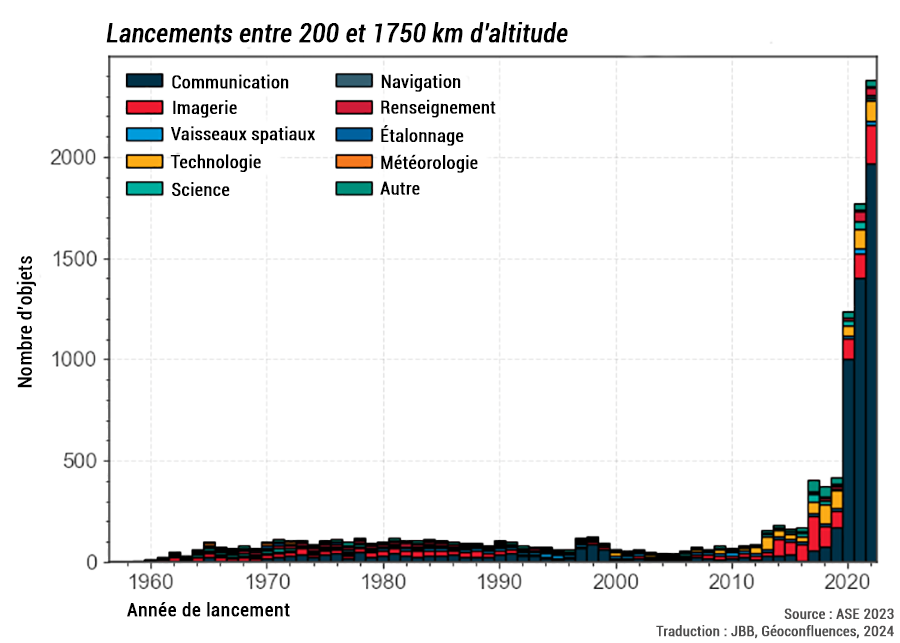

Chaque année bat le record précédent de lancement de satellites, avec une forte accélération depuis 2019 (document 4). L’explosion des chiffres de lancement est largement due aux lancements de SpaceX pour sa constellation Starlink, qui devrait compter 42 000 satellites à long terme (par comparaison, en 2021, 11 500 satellites ont été lancé en tout depuis Spoutnik 1). Une seule entreprise privée étatsunienne, pour un seul usage (l’internet par satellite), est à l’origine de presque toute la croissance du nombre de lancements.

Document 4. Lancements de charge utile dans l’espace extra-atmosphérique par an, 1958—2022

Source : ASE, 2023. Traduction et adaptation : JBB, Géoconfluences.

Cette forte croissance n’est pas sans conséquences environnementales. Ces satellites, de plus en plus gros et de plus en plus nombreux, s’accumulent sur certaines orbites basses, les plus intéressantes économiquement. 90 % des satellites, majoritairement destinés aux télécommunications, sont concentrés sur une fine bande de 100 km d’épaisseur, alors que l’espace utile se déploie de 260 à 1 500 km d’altitude. Lorsque leur vie opérationnelle s’achève, la plupart restent sur ces orbites, devenant des déchets spatiaux polluants, et dangereux pour les autres satellites. On trouve ainsi dans l’orbite de la Terre quantité de débris de fusée et de satellites, isolés ou formant des petites constellations, que les satellites opérationnels doivent éviter. Une partie de ces débris, principalement des « fragments de charge utile », retombent sur terre (ESA, 2023). Cette enveloppe orbitale de déchets explique la recherche actuelle de nouvelles orbites moins risquées.

3. La Lune et Mars, regain d’intérêt et réveil des rivalités

La Lune fut une grande étape de la première course spatiale pendant la guerre froide. C’est dans ce cadre que les États-Unis centralisent leur effort spatial avec la création de la NASA en 1958. Ce sont toutefois les Soviétiques qui remportèrent les premiers succès, avant que le programme Apollo XI ne permette aux États-Unis de réaliser les premiers pas sur la Lune, le 20 juillet 1969.

Comme pour le lancement de charge utile, l’exploration lunaire reprend au début du XXIe siècle après une longue période creuse : aucun objet humain n’a été envoyé sur la Lune entre 1976 et 2008 (document 5). L’un des projets actuels les plus ambitieux est le portail orbital lunaire (Lunar orbital gateway), un projet de station sur le modèle de la station spatiale internationale, mais dans l’orbite lunaire et non plus terrestre. L’initiative revient à la NASA dans le cadre du programme Artemis lancé en 2019. La Russie accepte de participer avant de se retirer du projet en 2021, et pour l’instant les seules agences à contribuer à ce projet étatsunien sont l’Agence spatiale européenne et l’agence spatiale canadienne. Cette dernière est spécialisée dans la fourniture d’un élément essentiel, le Canadarm, un bras articulé robotisé qui équipait déjà les navettes spatiales dans les années 1980 (Canadarm 1), et qui équipe encore la station spatiale internationale (Canadarm 2). La conception du Canadarm 3 pour le portail orbital lunaire doit mobiliser l’entreprise MDA, dans l’Ontario, ainsi qu’un réseau dense de petites entreprises industrielles canadiennes de haute technologie (ASC, 2020). La NASA s’appuie en outre sur l’entreprise privée SpaceX, qui doit transporter une partie du matériel vers l’orbite de la Lune.

La Russie s’est retirée du projet euro-américain pour mieux embarquer à bord d’un projet concurrent, conduit par la Chine : une station lunaire de surface, la station de recherche lunaire internationale. La relance de l’invasion de l’Ukraine par la Russie en 2022, après l’annexion de la Crimée en 2014, a achevé de polariser les positions. La Chine a commencé la série de missions Chang’e, avec notamment le lancement de la sonde Chang’e 6 dont le but est de ramener deux kilogrammes d’échantillons. Si l’intérêt scientifique est indéniable, on est très loin, dans ce cas comme dans celui du programme Artemis, d’une exploitation rentable des ressources lunaires parfois évoquée pour justifier la colonisation lunaire.

Document 5. Nombre d’alunissages pendant les deux grandes phases d’exploration lunaire

Source : extrait de Marie Vernin, « Exploration de la Lune : le retour d’une compétition géopolitique », brève de Géoconfluences, mai 2023 (document mis à jour en 2024).

La rivalité entre Chine et États-Unis a parfois des ressemblances avec la guerre froide, entre États-Unis et URSS. À un programme lunaire s’oppose un autre programme lunaire, et aux astromobiles étatsuniennes envoyées sur Mars, la Chine rivalise avec sa propre astromobile envoyée avec succès en 2021. Les deux puissances ont dans leur orbite d’autres agences spatiales, l’Agence spatiale européenne (ESA) pour les États-Unis, et l’agence russe Roscosmos pour la Chine. Pourtant, la comparaison avec la guerre froide a ses limites : grâce à l’avance prise par les États-Unis depuis le début de leur aventure spatiale, ils distancent encore largement leur rival chinois, tandis que URSS et États-Unis ont fait jeu égal pendant toute la première moitié de la guerre froide (l’URSS remportant même les premiers succès). De plus, la situation est plus multipolaire qu’il y a un demi-siècle : à côté des grandes agences spatiales, de nombreuses agences de second rang contribuent à l’émergence d’un grand marché de l’espace, ce qu’on a appelé l’extra-globalisation ((Anders Günther, 1963 [2022], Vue de la Lune : réflexions sur les vols spatiaux, trad. par Annika Ellenberger, Perrine Wilhelm et Christophe David, Genève, Éditions Héros-Limite. La reprise du mot en français est suggérée par Vincent Capdepuy ; voir : « Conquête spatiale, extra-globalisation », dans le glossaire de Géoconfluences.)). Les plus importantes sont le Japon et Israël, mais aussi l’Inde et les Émirats arabes unis, ce qui dessine une géographie dépassant la traditionnelle « fracture Nord-Sud ». Des pays comme Israël ou l’Iran ont leurs propres lanceurs, tandis que l’Algérie ou le Royaume-Uni disposent de satellites militaires (mais pas l’Iran, alors que c’est le cas d’Israël). En tout, une soixantaine d’États, sur les 194 États de l’ONU, se sont dotés d’une agence spatiale, avec évidemment, pour les plus petites d’entre elles, des capacités sans commune mesure avec celles de la NASA ou de la CNSA chinoise. Neuf agences dépassent le milliard de dollars de budget (document 6), avec un facteur 10 entre la première (NASA) et la cinquième (le CNES, mais la France contribue aussi au financement de l'ASE). Et encore, ce budget de 25 milliards de dollars ne concerne que la seule NASA, le chiffre étant environ trois fois supérieur pour l’ensemble du budget consacré à l’espace aux États-Unis, secteur privé compris. Certains budgets sont en forte augmentation depuis les cinq dernières années, qu’il s’agisse de la Chine, des Émirats arabe unis (les derniers entrés dans la course), ou du Royaume-Uni post-Brexit. Le fait le plus saillant est la forte augmentation du budget de l'agence chinoise qui la consolide en deuxième puissance spatiale.

Document 6. Budget des principales agences spatiales, 2023 et 2020

| NASA (États-Unis);CNSA (Chine);ASE (Union européenne);Roscosmos (Russie);CNES (France);UAESA (Émirats arabes unis);DLR (Allemagne);JAXA (Japon);ISRO (Inde);UKSA (Royaume-Uni);ASC (Canada) | true | |||

| Budget 2023 (millions de US$) | 25380;14150;7800;2817;2640;1717;1529;1525;1497;854;285 | #e31e51 | ||

| Budget 2020 (millions de US$) | 22630;8900;7440;2825;3096;41;1522;1501;1609;619;253 | #dfddea |

Source : données fournies par les agences spatiales et sources diverses. Géoconfluences, 2024.

D’autres acteurs secondaires, moins visibles, s’intéressent à l’espace extra-atmosphérique. Ainsi, la moitié des pays africains disposent d’une agence spatiale, plus ou moins active. Le site Space in Africa permet d’aborder l’extra-globalisation depuis le point de vue de l’Afrique. On y apprend ainsi que le Sénégal a lancé son premier satellite en juin 2024 (GaindéSat-1A) (source). Les États-Unis ne sont jamais très loin : l’actualité spatiale africaine, ce sont surtout les licences obtenues par SpaceX pour commercialiser ses services en matière de télécommunication, au Zimbabwe ou au Botswana par exemple pour le seul mois de mai 2024.

Peu de pays envisagent pour l’instant d’aller plus loin que Mars, et les planètes plus lointaines. Les durées de voyage sont telles que ce sont les États-Unis, qui ont commencé des programmes dès les années 1970, qui ont été en mesure d’envoyer des engins vers les objets les plus lointains. Voyager 2 est ainsi la seule sonde à avoir survolé Uranus, en 1986, neuf ans après son départ. La prochaine mission, Orbiter and Probe, étatsunienne également, est prévue pour 2030–2040 (CNES, n. d.). Quant à Pluton, rétrogradée au statut de planète naine en 2006, elle a été survolée en 2015 par la sonde New Horizons, lancée en 2006. La même sonde doit explorer la ceinture de Kuiper, au-delà de l’orbite de Pluton, en 2025. Toutefois, l’Agence spatiale européenne rattrape progressivement son retard sur la NASA, avec de nombreuses missions lointaines. Pour ne citer qu’elles, la sonde Huygens a atterri sur Titan, l’un des satellites de Saturne, en 2005, et la sonde JUICE (Jupiter Icy Moons Explorer), lancée en 2023 par une fusée Ariane 5, doit arriver dans l’orbite de Jupiter en 2031 pour en étudier les satellites.

Conclusion

La nouvelle course à l’espace, ou si l’on préfère, la deuxième phase de l’extra-globalisation, présente plusieurs visages. D’un côté, on est tenté d’y voir des similitudes avec la compétition États-Unis – URSS ; de l’autre, dans le détail, les différences sont plus nettes que les ressemblances. D’un côté, les États-Unis semblent dominer de très loin la compétition ; de l’autre, il s’agit tout autant d’une coopération dans laquelle il paraît bien difficile d’avancer sans l’aide des autres, et c’est également vrai pour la Chine. D’un côté, l’espace semble être devenu le terrain de jeu des milliardaires et des entreprises privées ; de l’autre, aucune de ces entreprises n’existeraient sans la commande publique et les investissements massifs des États. D’un côté, la compétition semble se jouer entre les États ; de l’autre, les entreprises sont aussi en concurrence à l’intérieur des États, comme lorsque Space X profite des échecs répétés de Boeing. Cette dualité nous rappelle que la géopolitique et la géoéconomie de l’espace sont surtout une projection de problèmes bien terrestres.

Bibliographie

- Ariane Group, « Ariane 6 », consulté en juin 2024

- ASC, Agence spatiale canadienne (2020), « Construire le prochain Canadarm », communiqué de presse, Longueuil (Québec), 26 juin 2020.

- ASE, Agence spatiale européenne (2023), Rapport 2023 de l’ESA sur l’environnement spatial, 18 août 2023.

- CNES (n. d.), « La planète Uranus »

- Cour des comptes (2019), La politique des lanceurs spatiaux : d’importants défis à relever, rapport public, février 2019

- Doumerc Vincent (2021), « Les bases spatiales dans le monde : les interfaces Terre-espace », Géoconfluences, mars 2021.

- Gallois Dominique (2024), « Ariane-6 approche de son premier lancement », Le Monde, 7 mars 2024.

- Le Monde avec AFP, « La Chine a lancé la sonde Chang’e-6 pour collecter des échantillons sur la face cachée de la Lune », 3 mai 2024

- Lemaître Frédéric (2022), « La Chine voit l’exploration spatiale en grand, mais ne séduit plus les Occidentaux », Le Monde, 27 novembre 2022, modifié en avril 2024.

- Ministère de l’enseignement supérieur et de la recherche, « Acteurs de la politique spatiale européenne », 27 juin 2023

- Savinien Chloé et Maubert Nicolas (2024), « Les lancements spatiaux américains et capacités associées en 2023 », France Science, CNES, mai 2024.

- Vernin Marie, « Exploration de la Lune : le retour d’une compétition géopolitique », brève de Géoconfluences, mai 2023.

Mots-clés

Retrouvez les mots-clés de cet article dans le glossaire : espace extra-atmosphérique | espace productif | conquête spatiale, extra-globalisation | système productif | technologies de la communication.

Remerciements à Jocelyn Massot pour ses remarques après publication. Dernière modification : 26 septembre 2024.

Jean-Benoît BOURON

Professeur agrégé de géographie, responsable éditorial de Géoconfluences

Pour citer cet article :

Jean-Benoît Bouron, « La course à l'espace extra-atmosphérique entre défis scientifiques, compétition économique et rivalités de puissance », Géoconfluences, septembre 2024.

https://geoconfluences.ens-lyon.fr/actualites/eclairage/course-a-lespace-extra-atmospherique-rivalites