Géopolitique du blé : une céréale dans la mondialisation

Mode zen

Mode zenBibliographie | mots-clés | citer cet article

Bien moins médiatisé que le pétrole, le blé n’en est pas moins une ressource centrale pour la sécurité alimentaire de nombreuses populations dans le monde. La consommation de cette plante d’origine moyen-orientale s’est très largement mondialisée, que ce soit pour faire du pain (blé tendre), des pâtes, du couscous ou du boulghour (blé dur). S’il est moins consommé à l’échelle mondiale que le riz, le blé est la céréale la plus exportée au monde avec, en 2020, 242 millions de tonnes (Mt) échangées sur la planète (contre 68 Mt pour le riz). Sa production, qui demande des conditions pédoclimatiques spécifiques pour être optimale, reste pour sa part cantonnée à un nombre restreint de pays ; plus rares encore sont ceux qui peuvent se permettre d’exporter leurs surplus. Or certaines régions affichent une demande importante en hausse constante et voient le blé devenir une denrée centrale dans les régimes alimentaires. Dès lors, se procurer cette précieuse céréale sur les marchés internationaux et permettre à sa population d’avoir à sa disposition du pain bon marché toute l’année est une gageure, une condition à la stabilité sociale et politique de régions entières ; comme c’est le cas pour l’Afrique du Nord et le Moyen-Orient (ANMO). À ce titre, la dimension stratégique et géopolitique du blé, que l’on peut faire remonter jusqu’à l’Antiquité, s’est réaffirmée depuis le début des années 2000 au rythme des différentes crises qui ont mis à mal les prix des denrées alimentaires sur les marchés mondiaux. L’enlisement du conflit entre les deux grands exportateurs de blé que sont l’Ukraine et la Russie, qui a causé bien des remous sur les marchés mondiaux, n’est que le dernier exemple de cette réaffirmation. Dans le contexte d’une demande mondiale en augmentation constante et des effets présents et à venir des changements climatiques sur sa production, le blé pourrait devenir, demain, l’objet de toujours plus de convoitises et de tensions.

1. Géoéconomie du blé, un produit mondialisé et une planète inégalement dotée

Afin de saisir les enjeux stratégiques et géopolitiques qui entourent le blé, il faut comprendre les modalités de la mondialisation de cette céréale. La géoéconomie du blé amène à percevoir une planète profondément inégale, en ce sens où peu de pays sont capables de produire cette céréale et plus rares encore sont ceux qui parviennent à en exporter (1.1). Cet état de fait crée d’importantes interdépendances puisque les pays tributaires des importations de blé pour nourrir leurs populations sont bien plus nombreux (1.2). Ces dépendances se sont accrues au cours du XXe siècle sur fond de changements de régimes alimentaires, de poussée démographique et de profondes mutations des économies des pays du Sud, comme le montre l’exemple du Nigeria, l’un des principaux importateurs de blé du continent africain (1.3).

1.1. Une ressource mal répartie : inégalités structurelles et commerce mondial

Le blé occupe aujourd’hui 17 % de toutes les terres cultivées de la planète et est l’aliment de base de 35 % de la population mondiale. Entre 1970 et 2010, la production de blé a doublé afin de suivre le rythme imposé par l’évolution de la demande mondiale, passant de 330 à 700 millions de tonnes (Abis, 2015, p. 125). En 2021, selon la FAO ((Sauf mention contraire, les données de cet article proviennent de la base de données FAOstat (Food and Agriculture Organization, agence des Nations Unies basée à Rome.)), ce sont 770 Mt de blé qui ont été produites dans le monde, illustrant l’augmentation constante des volumes consommés chaque année au niveau mondial : dans les années 1880, la production mondiale de blé était estimée à 50 Mt (Abis, 2015, p. 126). Cette croissance est d’abord le fait de l’évolution des techniques et des progrès agronomiques et génétiques qui ont permis une grande amélioration des rendements. Bien que ces chiffres ne présentent que peu d’intérêt vu la diversité des situations, il reste remarquable que le rendement moyen du blé au niveau mondial soit passé de 1,08 tonne par hectare en 1961 à 3,49 en 2021.

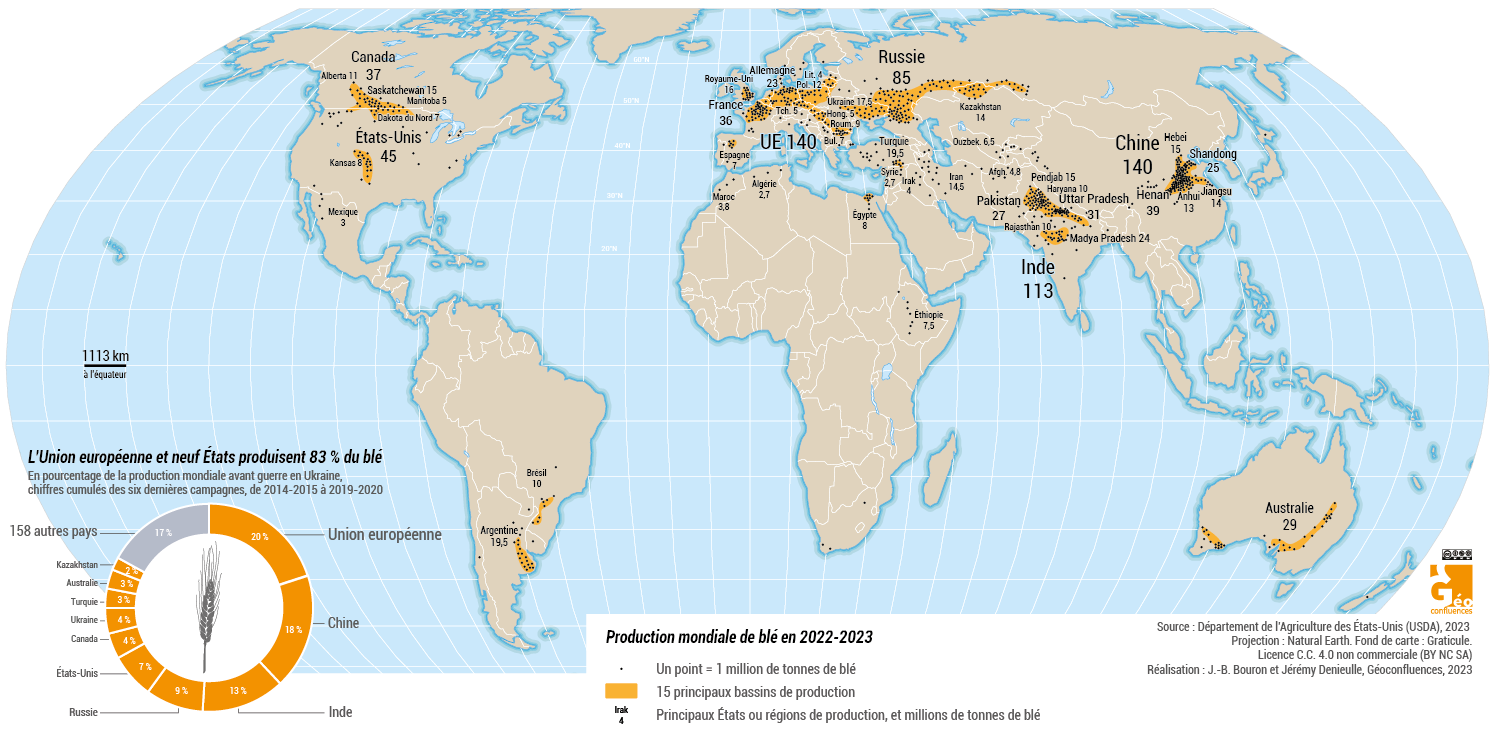

Document 1. La planète du blé : répartition de la production en 2023

Chaque point représente un million de tonnes de blé produites par an. 45 % du blé mondial pousse entre le 40e et le 60e parallèle, 31 % en Chine et en Inde, les 23 % restant ailleurs dans le monde. Cliquez ici pour voir l'image en très grand format. |

Cet accroissement constant de la production de blé camoufle pourtant de grandes disparités. Le blé, plante aux origines moyen-orientales et cultivée depuis des millénaires, est capable de s’adapter à des climats variés, mais affiche une nette préférence pour les régions dites tempérées. La planète blé se caractérise par un oligopole : les dix plus importants producteurs représentent plus de 80 % de la production mondiale. Il s’agit en 2021 et selon la FAO, dans l’ordre d’importance de leur production de blé, de la Chine, de l’Inde, de la Russie, des États-Unis, de la France, de l’Ukraine, de l’Australie, du Pakistan, du Canada et de l’Allemagne. De même, dix pays seulement réalisent 80 % des exportations mondiales : la Russie (13,8 % des exportations mondiales à elle seule), l’Australie, les États-Unis, le Canada, l’Ukraine, la France, l’Argentine, l’Allemagne, la Roumanie et le Kazakhstan. Le blé, dont un quart de la production mondiale est exportée, est très inséré dans la mondialisation. En 2021, un peu plus de 500 Mt de céréales sont placées sur les marchés internationaux : le blé en représente la plus grande part avec 198 Mt, soit un marché de 54,9 milliards de dollars ((Dans ce classement le blé est suivi de près par le maïs, dont 196 Mt ont été échangés dans le monde en 2021, soit 16 % de sa production mondiale.)). En 2010 ce chiffre était de 145 Mt, et de 117 Mt en l’an 2000.

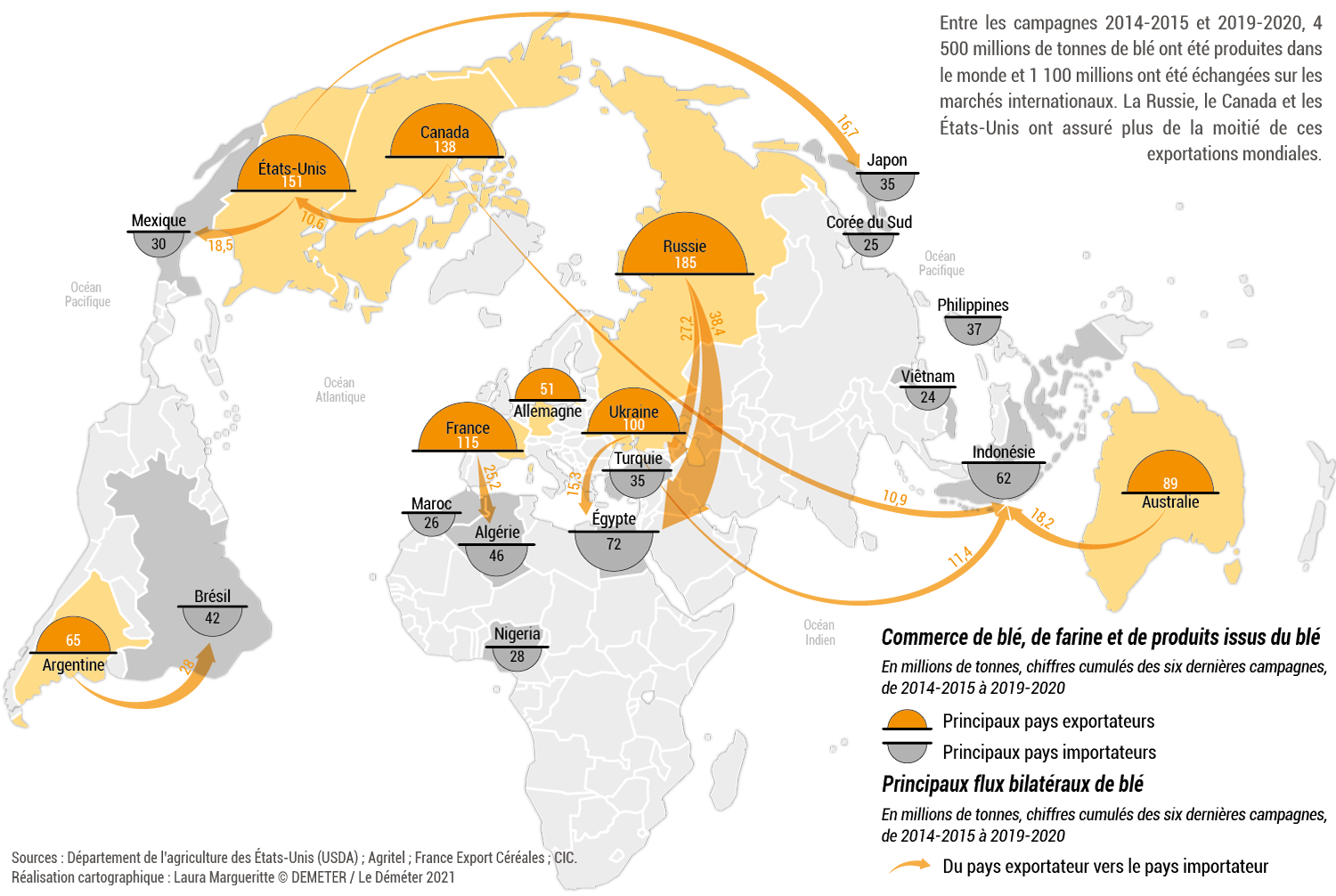

Document 2. Le Commerce mondial de blé : un jeu d’interdépendances

D’après le Repère céréales du Déméter 2021. Réalisation cartographique : Laura Margueritte © Déméter 2021, avec l’autorisation de l’éditeur. |

Face à cette concentration de la production et des pôles d’exportation du blé, les pays consommateurs sont bien plus nombreux et les importations semblent plus morcelées. Les dix principaux pays importateurs de blé ont, en 2021, réalisé 39,5 % des importations mondiales. Entre 2017 et 2021, en moyenne, les dix principaux importateurs mondiaux sont l’Indonésie, l’Égypte, la Turquie, l’Algérie, l’Italie, la Chine, le Brésil, les Philippines, le Bangladesh et le Japon. Dans la plupart des cas, les États ne participent pas directement au commerce mondial du blé ; exception faite de certains pays d’Afrique du Nord et du Moyen-Orient où des agences étatiques procèdent elles-mêmes aux achats de blé sur les marchés internationaux, ce qui indique la valeur hautement stratégique de cette céréale dans cette région. Hyper-concentré, le commerce mondial est à 80 % le fait de quelques grands négociants, les « ABCD », pour Archer Daniels Midland, Bunge, Cargill et Louis-Dreyfus. Ces géants, relativement peu connus du grand public, ont par ailleurs réalisé des bénéfices très importants en 2022, année de la guerre russo-ukrainienne, à l’image de l’américain ADM qui affiche un bénéfice net record de 4,34 milliards de dollars (en hausse de 60 %) (Terre-net/AFP, 2023).

1.2. L’enracinement des dépendances en blé

Les dynamiques relatives à l’instauration des fortes dépendances en blé de nombreux pays du Sud global peuvent être retracées à l’échelle macro-économique grâce à la théorie des systèmes alimentaires internationaux, ou food regimes (Friedmann, McMichael, 1989). Cette théorie, à portée holistique, tente d’expliquer le rôle stratégique de l’agriculture et de l’alimentation dans le développement de l’économie-monde capitaliste. H. Friedmann définit un système alimentaire mondial comme étant une « structure réglementée de la production et de la consommation de denrées alimentaires à l’échelle mondiale » (Friedmann, 1993, p. 30). Ainsi un système alimentaire mondial trouve son essence à la fois dans un cadre géopolitique mondial (régulations étatiques commerciales et agricoles, nature politique des organismes supranationaux, présence ou absence d’un pays hégémonique, etc.) et dans une organisation économique internationale (distribution de la production alimentaire, de sa consommation, organisation des échanges, prix des denrées agricoles, etc.).

À la suite de la Seconde Guerre mondiale, et à partir de la création du GATT en 1947, un système alimentaire international dominé par les États-Unis se met en place dans un contexte de guerre froide. Alors même que le GATT promeut la libéralisation des échanges, une clause exclut les produits agricoles, qui ne sont « pas comme les autres » (Woessner, 2022, p. 302). C’est une période de régulation de l’agriculture sur le modèle étatsunien dans laquelle les grains (dont le blé) vont du centre vers les périphéries. Le moment est propice au fort développement des exportations alimentaires étatsuniennes vers ce qu’on appelle alors le « tiers-monde », si bien que les États-Unis deviennent la puissance agricole hégémonique. Si, à la fin de la Seconde Guerre mondiale, le blé est principalement consommé dans des pays à moyens et hauts revenus, cet état de fait change complètement au cours de la seconde moitié du XXe siècle. Les pays développés produisent des surplus de blé dans le contexte de besoins nutritionnels grandissants dans les pays en développement, au sein desquels des politiques d’industrialisation ont parfois mis à mal les agricultures nationales. Le blé et le pain se propagent alors dans des régions où ils n’étaient pas consommés traditionnellement, comme c’est le cas dans certains pays d’Afrique subsaharienne ou d’Asie. Alors que les pays développés ont commencé à protéger leur agriculture et à favoriser l’exportation de denrées de base, les pays en développement ont fortement augmenté leurs importations, au risque de faire de cette céréale une arme alimentaire. Le blé, dont le prix est alors peu élevé sur les marchés mondiaux, représente un moyen simple d’alimenter des classes ouvrières nouvellement urbanisées (González-Esteban, 2018).

Document 3. Une consommation récente dans la plupart des régions du monde

| Croissance de la consommation de blé par région du monde, en % (année de référence : 1961) | false | 1961;1962;1963;1964;1965;1966;1967;1968;1969;1970;1971;1972;1973;1974;1975;1976;1977;1978;1979;1980;1981;1982;1983;1984;1985;1986;1987;1988;1989;1990;1991;1992;1993;1994;1995;1996;1997;1998;1999;2000;2001;2002;2003;2004;2005;2006;2007;2008;2009;2010;2011;2012;2013;2014;2015;2016;2017;2018;2019;2020 | Croissance en %;Année | true |

| Asie du Sud-Est | -5;15;0;22;28;43;115;114;150;122;148;169;177;145;205;239;295;313;325;338;273;289;249;214;289;285;347;344;367;524;553;575;687;787;764;727;810;730;780;859;966;937;1077;1096;1139;1084;1009;1211;1261;1466;1637;1486;1632;1919;2525;2586;2385;2344;2245 | false | #E31E51 | |

| Afrique subsaharienne | -1;1;4;12;28;22;28;41;57;69;76;75;76;87;94;113;139;120;152;153;179;169;167;207;190;183;208;175;192;213;236;248;248;244;268;288;327;342;393;416;429;434;471;566;549;563;573;684;752;791;812;832;885;916;980;1002;1011;1033;1081 | false | #32A9E1 | |

| Afrique du Nord | -1;5;7;14;15;25;28;33;34;42;51;56;64;72;79;86;105;114;129;138;150;154;166;177;188;205;217;218;239;243;248;251;264;271;295;292;290;283;285;309;309;317;325;343;388;389;416;440;450;470;530;535;559;547;606;553;575;542;576 | false | #f39400 | |

| Asie orientale | 10;25;31;88;58;61;63;64;74;81;100;106;119;136;148;152;190;205;224;247;270;293;316;330;345;355;359;366;384;402;412;425;425;427;423;427;430;426;421;421;412;402;391;392;393;395;393;407;428;474;496;447;452;454;459;474;489;485;583 | false | #CACA00 | |

| Asie du Sud | 5;3;18;27;29;31;38;53;58;62;89;96;88;93;69;102;128;138;139;146;154;183;185;190;208;227;231;255;200;270;282;285;296;311;308;339;348;361;378;365;370;359;368;362;388;396;408;415;421;425;439;474;475;471;522;532;511;507;555 | false | #029F7E | |

| Asie occidentale | 4;9;9;13;18;19;22;26;31;45;42;37;44;59;65;71;75;85;97;104;111;121;128;146;128;132;145;135;149;146;166;157;170;164;168;171;182;186;205;217;231;226;239;225;230;230;229;243;278;294;305;303;313;307;304;310;306;316;344 | false | #971e82 | |

| Amérique latine |

4;11;17;12;17;22;31;33;35;39;34;52;62;63;81;76;79;93;93;103;108;112;121;135;128;129;124;118;120;131;133;138;145;150;154;151;160;163;164;180;176;185;179;189;192;194;195;197;224;214;218;218;216;217;230;243;234;243;246 |

false | #F8B900 | |

| Amérique du Nord | -1;1;4;18;13;6;21;28;26;37;30;24;12;19;28;40;38;33;31;39;50;76;82;70;91;84;66;61;114;87;87;109;114;103;117;104;128;116;117;99;90;101;104;98;94;76;102;96;95;96;127;112;80;90;122;73;104;97;110 | false | #cccccc | |

| Europe | 5;4;13;24;21;25;31;38;45;40;49;44;45;36;40;57;56;65;64;59;56;55;60;65;70;69;68;73;85;70;50;41;37;36;38;40;44;38;43;56;48;34;54;54;48;45;68;56;42;50;40;47;48;58;53;59;48;54;50 | false | #666666 |

Source : FAOstat. Collecte des données : Jérémy Denieulle (2023).

Lecture : en Asie du Sud-Est, la consommation de blé en 2016 est plus élevée de 2 550 % qu’en 1961 (25 fois plus élevée). Dans cette région du monde, la consommation de blé est quasiment inexistante en 1961, ce qui explique l’ampleur de cette augmentation.

Le document 3 montre que les régions des pays en développement affichent bien l’évolution de la consommation de blé la plus importante. C’est le cas de l’Asie du Sud-Est, de l’Asie orientale, de l’Afrique du Nord ou de l’Afrique subsaharienne. L’Afrique du Nord et le Moyen-Orient sont de loin la région la plus dépendante au blé importé dans le monde aujourd’hui. Elle polarise le tiers des achats mondiaux de blé tout en ne représentant que 6 % de la population mondiale : sur 110 millions de tonnes de blé qui y sont consommées chaque année, 65 proviennent des importations (Abis, 2023, p. 145). Le pain y est un produit de base indispensable pour la stabilité sociale et politique et pour l’alimentation de populations, soumises par ailleurs à un très fort accroissement démographique et à une demande toujours grandissante ((Il est intéressant de noter que l’Afrique du Nord, région si déficitaire en blé aujourd’hui, était durant l’Antiquité l’un des principaux greniers à grains de l’empire romain, notamment aux côtés de la Sicile. Tant les provinces d’Afrique (aujourd’hui le Maghreb) que l’Égypte étaient des contributeurs majeurs du système de ravitaillement de Rome, l’Annone. L’importance politique de ce système rappelle que le pain était déjà un produit de base stratégique, ce que résume l’expression « Panem et circenses », du pain et des jeux.)).

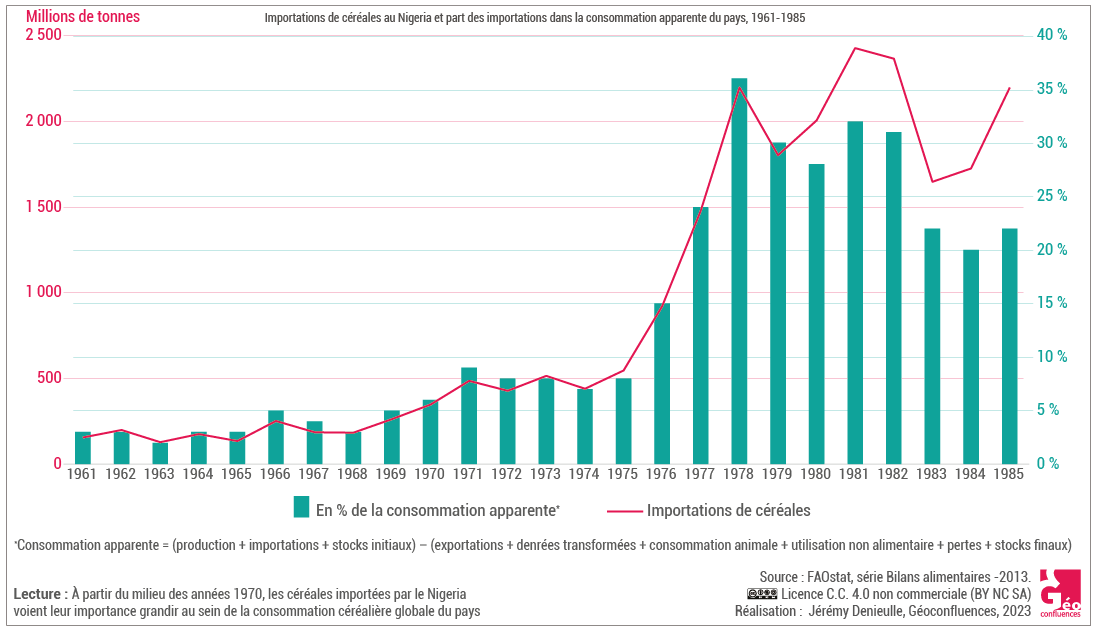

1.3. Le piège de la dépendance en blé : le cas du Nigeria

Si la théorie des food regimes présente un intérêt évident pour saisir des mouvements de fond à l’échelle macro-économique, les limites de ce cadre conceptuel apparaissent rapidement une fois celui-ci confronté à d’autres échelles géographiques, en ce qu’il omet l’importance du comportement et des intérêts personnels des acteurs du terrain (politiques ou économiques). Il faut donc changer d’échelle pour observer les évolutions d’un pays importateur de blé en particulier. L’exemple du Nigeria est intéressant : c’est la première économie d’Afrique par son PIB nominal et le pays le plus peuplé du continent avec 210 millions d’habitants en 2022. Le Nigeria est le géant démographique d’Afrique, bien loin devant l’Éthiopie avec ses 115 millions d’habitants. Grâce à ses très importantes réserves de pétrole, le pays a connu une forte croissance de son PIB depuis les années 1970. Pourtant, et bien que l’agriculture ait été le secteur économique le plus important du pays à son indépendance du Royaume-Uni (1960), le Nigeria est régulièrement l’un des cinq plus importants importateurs de produits alimentaires d’Afrique. Le secteur agricole, qui emploie pourtant plus de 70 % de la population, ne contribue aujourd’hui plus qu’à hauteur de 22 % du PIB du pays, un chiffre très variable chaque année en fonction des performances du secteur pétrolier. L’or noir représente 90 % des recettes nigérianes à l’exportation (Brun, Denieulle, 2023).

Document 4. L’explosion de la consommation de blé au Nigeria (1960–2021)

| Consommation et production de blé au Nigeria | false |

1960/1961;1961/1962;1962/1963;1963/1964;1964/1965;1965/1966;1966/1967;1967/1968;1968/1969;1969/1970;1970/1971;1971/1972;1972/1973;1973/1974;1974/1975;1975/1976;1976/1977;1977/1978;1978/1979;1979/1980;1980/1981;1981/1982;1982/1983;1983/1984;1984/1985;1985/1986;1986/1987;1987/1988;1988/1989;1989/1990;1990/1991;1991/1992;1992/1993;1993/1994;1994/1995;1995/1996;1996/1997;1997/1998;1998/1999;1999/2000;2000/2001;2001/2002;2002/2003;2003/2004;2004/2005;2005/2006;2006/2007;2007/2008;2008/2009;2009/2010;2010/2011;2011/2012;2012/2013;2013/2014;2014/2015;2015/2016;2016/2017;2017/2018;2018/2019;2019/2020;2020/2021;2021/2022 |

Milliers de tonnes;Campagne | true |

| Consommation | 78;101;87;74;53;126;160;131;145;237;400;354;413;335;343;517;815;1028;1270;1391;1429;1570;1565;1595;1774;1235;920;410;300;360;510;510;713;791;715;724;1021;1165;1356;1327;1958;2496;2379;2443;3084;3764;3365;2833;3020;3540;3582;3586;4018;4160;3935;4070;4632;4829;4319;4900;5550;5750 | true | #47B9B5 | |

| Production | 0;0;0;0;0;0;0;0;5;6;6;7;6;4;6;18;20;21;22;23;24;25;30;35;42;10;15;30;50;60;50;60;40;30;30;50;35;20;40;45;45;50;75;60;70;85;100;100;100;100;100;165;100;80;91;60;60;67;60;60;55;55 | true | #E31E51 |

Source : Département de l’agriculture des États-Unis (USDA), PS&D Online.

Collecte des données : Jérémy Denieulle (2022).

Le wheat trap, ou « piège du blé », est un concept forgé dans les années 1980 sous l’impulsion d’économistes suédois alors basés au Nigeria, G. Andræ et B. Beckman (Andræ, Beckman, 1985). Ces derniers ont décrit la rapide transformation des régimes alimentaires des Nigérians dans les années 1960 et 1970, les causes de ces changements sur l’économie du pays et les jeux d’acteurs de pouvoir qui se sont joués autours de ces transformations.

Document 5. Au Nigeria, les céréales importées supplantent peu à peu la production agricole locale

|

Dans les années 1970, le Nigeria a connu une hausse brutale et majeure de l’importation de céréales, au premier rang desquelles le blé (documents 4 et 5). Le pain n’étant pourtant pas un aliment présent historiquement dans les régimes alimentaires des Nigérians, une telle hausse peut surprendre : la consommation de blé par habitant passe ainsi de 6 kg par habitant en 1974 à 22 kg en 1985. Si ces chiffres sont bas relativement à ceux de l’Afrique du Nord (133 kg/habitant en 1985), où le pain est historiquement consommé, l’évolution reste majeure et soudaine. En lien avec la très forte croissance démographique du pays à la même période (il a doublé sa population en 30 ans, et l’a multipliée par quatre en 50 ans), la consommation de blé du Nigeria augmente de 400 % en seulement dix ans, passant de 300 000 tonnes de blé par an à plus d’1 700 000 tonnes entre 1974 et 1985. Puisque le pays ne produit pas de blé, l’intégralité doit être importé.

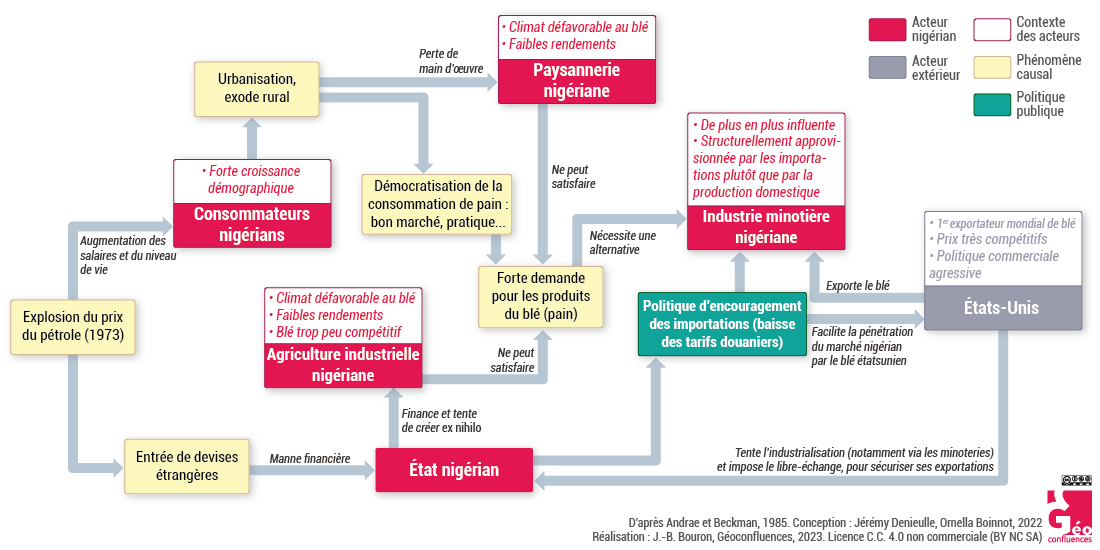

Plusieurs causes sont généralement retenues pour expliquer cette hausse soudaine. L’arrivée soudaine et massive des devises étrangères à partir de 1973 (boom pétrolier) facilite les importations, et l’urbanisation rapide crée une demande alimentaire que le pays ne parvient à combler (Egg, 1986, p. 348). Parallèlement, l’augmentation des salaires accompagne de nouvelles demandes alimentaires et une inflation sur l’alimentation. La spirale inflationniste, couplée à un manque de productivité des campagnes qui sont mal reliées à la demande galopante des villes, crée une situation où les denrées importées comme le blé deviennent bien plus compétitives que l’alimentation produite sur place. En plus d’être bon marché pour les urbains, le pain se conserve et se consomme facilement : le type de pain le plus populaire au Nigeria, l’agege bread, est en fait un pain de mie sucré comparable à celui consommé en Amérique du Nord (document 6).

Document 6. Porteuse d’Agege bread dans une rue de Lagos

Cliché d’UcheMbanefo7 pris sur Old Abeokuta road à Lagos, mars 2019. Sous licence CC (source). |

Si du blé a pu être consommé historiquement dans le nord du Nigeria de manière très limitée, l’essor soudain de la consommation du pain après la Seconde Guerre mondiale se fait dans le contexte du fort développement des exportations agricoles étatsuniennes. Face à une crise alimentaire qui couve, l’État fait sciemment le choix de se reposer sur les importations alimentaires, avec l’appui des États-Unis et des grandes organisations internationales. C’est une solution plus simple, peu chère et qui permet la mise en place d’une politique industrielle ambitieuse ; mais elle a un effet désastreux sur l’agriculture nigériane (document 5). Lorsque les prix mondiaux du blé montent et que les recettes du pétrole ne suivent plus, l’État nigérian tente de bannir les importations de cette céréale en mettant en place un wheat ban (1987) destiné à améliorer la balance commerciale du pays tout en permettant au blé local (alors quasiment inexistant) d’être plus compétitif. Cette politique, abandonnée dès 1991, est un échec notamment du fait de la résistance farouche des minotiers locaux, des États-Unis (principaux fournisseurs de blé du pays), et des institutions internationales (GATT, Banque mondiale, FMI qui poussent à la libéralisation de la politique commerciale du pays) (Oyejide, Ogunkola, Banole, 2005). Aujourd’hui encore, le Nigeria continue en vain de dépenser de grandes sommes d’argent dans des projets destinés à produire du blé local. Les systèmes d’irrigation destinés au blé nigérian et situés dans le nord du pays, la seule zone pédoclimatique du Nigeria capable d’accueillir la culture du blé, restent très inefficaces du fait d’un manque de maintenance, d’une gouvernance défaillante, d’une insécurité chronique, du manque d’intrants et de semences adaptées, des insuffisantes infrastructures du pays, etc. De plus, l’industrie minotière s’est structurée autour des importations : alors que la très maigre production de blé nigérian est située dans le nord du pays, les minotiers sont majoritairement basés près de 1 000 km plus au sud, au niveau du port de Lagos. En 2021, le Nigeria n’a produit que 90 000 tonnes de blé, et il en a importé 6,3 millions de tonnes.

Document 7. Le wheat trap nigérian : processus et acteurs de l’enracinement du blé dans les années 1970 et 1980

La figure se lit principalement de gauche à droite. |

2. Une géopolitique du blé entre puissances et fragilités

Au même titre que l’on pourrait parler d’une géopolitique du pétrole ou d’une géopolitique des ressources minières, il existe une géopolitique du blé qui met en évidence des dynamiques de luttes de pouvoirs à différentes échelles. Cette denrée a pu être utilisée dans l’histoire plus ou moins récente comme un outil de puissance pour les pays capables d’exporter des surplus, et a au contraire représenté une fragilité importante pour des pays en situation de dépendance. Les défis actuels et à venir pourraient encore renforcer le rôle stratégique du blé, et redessiner profondément sa géopolitique à l’échelle mondiale.

2.1. Le blé, un outil de la puissance ?

Nous reprendrons ici la définition de la puissance dont se fait l’échos Pierre Blanc qui, en citant Serge Sur, estime qu’il s’agit d’« une capacité de faire, une capacité de faire faire, une capacité d’empêcher de faire, une capacité de refuser de faire » (Blanc, 2022, p. 26). En ce sens la puissance doit être différenciée du pouvoir, qui est effectif mais limité par l’étendue du rayon d’action – pour l’alimentation, le devoir qu’a l’État de fournir à sa population suffisamment pour se nourrir. La puissance est pour sa part une capacité, mobilisée ou non, qui peut se projeter hors du champ d’action de l’acteur considéré. Pour l’État, par exemple, il s’agirait de son rapport avec l’extérieur ; que ce soit par du hard power (pouvoir de coercition, par le militaire par exemple, mais pas uniquement) ou du soft power (pouvoir de séduction, d’attraction).

Pierre Blanc estime que le lien entre la puissance et l’alimentation peut se comprendre à travers trois dimensions : l’alimentaire pour le militaire (la nécessité de nourrir les troupes via une organisation logistique efficace), le militaire pour l’alimentaire (dès lors qu’un conflit est mû par l’acquisition de nouveaux territoires agricoles) et le militaire par l’alimentaire (vise à affaiblir un adversaire par la privation de nourriture). À ces trois dimensions, toutes relatives au hard power, on peut ajouter l’utilisation de l’alimentation comme un outil de soft power. La capacité d’un pays à exporter une partie de sa production alimentaire pour permettre à d’autres de nourrir leurs populations représente un avantage stratégique indéniable. À l’inverse, le fait pour un pays de dépendre de manière trop importante de l’extérieur pour se nourrir peut constituer une sérieuse contrainte.

Un exemple de militaire pour l’alimentaire peut être retrouvé pendant la Seconde Guerre mondiale. Dans Mein Kampf (1925), Adolf Hitler lui-même estime que « le mouvement national-socialiste doit s’efforcer d’éliminer la disproportion qui existe entre notre population et la superficie dont elle dispose, considérant celle-ci autant comme une source de nourriture que comme base de politique de puissance […]. Il nous faut poursuivre notre but sans faiblir […], assurer au peuple allemand la terre et le sol auxquels il a le droit » (cité par Blanc, 2022, p. 27). Cette rhétorique trouve sa réalisation dans l’opération Barbarossa (1941), dont un des objectifs centraux est la prise des tchernozioms d’Ukraine et de Russie. Ces terres noires extrêmement fertiles accueillent la culture du blé depuis plusieurs siècles. L’aspect stratégique de cette région agricole n’est pas récent. Durant l’Antiquité, le Pont-Euxin, qui correspond aujourd’hui aux rives de la mer Noire, a été colonisé par les Grecs dès le VIIe siècle av. J.-C. et représentait un grenier à blé majeur pour la cité d’Athènes.

L’utilisation de l’alimentation, et principalement du blé, comme un outil de soft power est particulièrement importante dans le cadre de la guerre froide. Alors que les États-Unis sortent de la Seconde Guerre mondiale comme puissance agricole hégémonique, ils utilisent leur blé (dont ils sont les premiers exportateurs mondiaux durant une bonne partie de la seconde moitié du XXe siècle) dans leur stratégie d’endiguement de l’Union soviétique. Ainsi, l’aide alimentaire étatsunienne, via la Public Law 480 et le programme Food for Peace, a été envoyée massivement sous forme de blé et de farine vers des pays considérés comme pivots dans le cadre de la guerre froide, avec trois objectifs complémentaires entre eux : éviter les famines qui risquent pousser des populations vers le communisme, accroître l’influence étatsunienne dans le monde, et assurer des débouchés à l’exportation au blé américain (« From aid to trade »). Ce fut le cas de l’Égypte, principalement à partir de 1970 après l’élection du président Sadate, lequel opère une réorientation stratégique vers les États-Unis (Abis et Blanc, 2015). Ces aides se sont également dirigées vers des régions ne consommant pas cette céréale traditionnellement (Falkowski, 2018) comme le Nigeria évoqué ci-dessus. Par exemple, d’importantes campagnes de publicité furent mises en place en Corée du Sud dans les années 1960 pour inciter à la consommation de pain, un aliment pourtant historiquement absent des régimes alimentaires coréens.

2.2. Fragilités et insécurités chroniques sur la planète blé

Les inégalités structurelles qui définissent la planète blé permet donc à certains pays d’utiliser leurs surplus céréaliers comme un outil de leur puissance. De l’autre côté, certains pays dépendant des marchés mondiaux pour nourrir leurs populations se retrouvent dans des situations difficiles. C’est le cas de l’Égypte, qui est régulièrement le plus important importateur mondial de blé (document 8). Ce pays est en déficit structurel de blé, alors même que le pain est un aliment de base de première nécessité pour les Égyptiens. Ainsi, l’Égypte peut être placée dans des situations difficiles lorsque sa fourniture de blé devient plus délicate, notamment en raison des prix alimentaires sur les marchés internationaux.

Document 8. En Égypte, accentuation de l'écart entre la production et de la consommation de blé (1961–2020)

| Consommation et production de blé en Égypte en milliers de tonnes par an | false |

1961;1962;1963;1964;1965;1966;1967;1968;1969;1970;1971;1972;1973;1974;1975;1976;1977;1978;1979;1980;1981;1982;1983;1984;1985;1986;1987;1988;1989;1990;1991;1992;1993;1994;1995;1996;1997;1998;1999;2000;2001;2002;2003;2004;2005;2006;2007;2008;2009;2010;2011;2012;2013;2014;2015;2016;2017;2018;2019;2020;2021;2022 |

Milliers de tonnes;Année | true |

| Consommation | 2381;2573;2696;2774;2814;2953;3114;3134;3191;3237;3309;3371;3658;3753;3845;4160;4454;4986;5430;5808;6471;6729;6882;7062;7309;7405;8043;8299;8254;8489;8444;8499;8528;9092;9208;9386;9536;9370;8953;9016;9682;9400;9232;9564;10367;10430;10549;10992;11142;12168;12429;12681;12939;13294;13543;13761;14006;14243;14979;15139 | true | #E31E51 | |

|

Production |

1436;1593;1493;1500;1272;1465;1299;1526;1277;1519;1732;1618;1938;1886;2033;1960;1697;1933;1856;1736;1938;2017;1996;1815;1872;1928;2721;2838;3182;4268;4483;4618;4833;4437;5722;5735;5849;6093;6347;6564;6255;6625;6845;7178;8141;8274;7379;7977;8523;7185;8410;8798;9466;8804;9612;9344;8423;8349;8574;9117 | true | #47B9B5 |

Source : FAOstat série Bilans alimentaires.

Collecte des données : Jérémy Denieulle (2023).

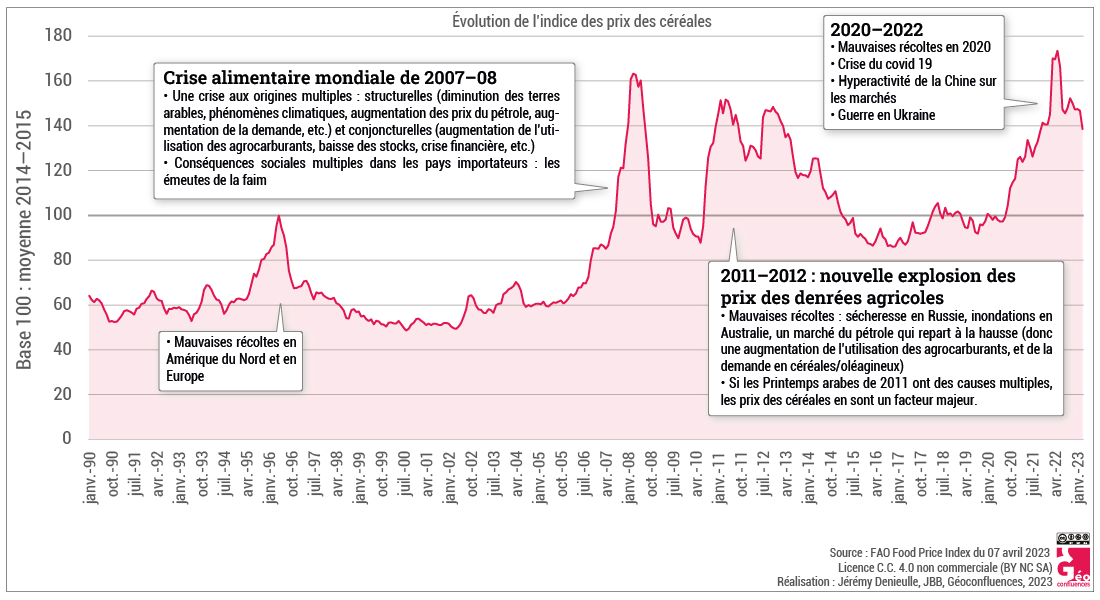

Document 9. La volatilité du cours des céréales, des causes agricoles aux explications politiques (1990–2023)

|

Or depuis le début des années 2000 en particulier, le prix du blé sur les marchés internationaux a connu plusieurs hausses spectaculaires (document 9). Le pic de 1996 lié à de mauvaises récoltes correspond désormais au prix moyen en 2014–2016. Ces crises accentuent la fragilité de pays dont l’alimentation dépend des marchés mondiaux de manière structurelle, comme le montre l’exemple des Printemps arabes. Ainsi, si les causes des révoltes et des révolutions qui éclatent dans le monde arabe en 2011 sont nombreuses, la flambée des prix de l’alimentation dès 2010 en est l’une des principales. Les conséquences furent diverses : des chutes de gouvernements (Égypte, Lybie, Tunisie…), des guerres civiles (Irak, Syrie) ou le déclenchement de cycles d’importantes réformes sociales (Maroc, Jordanie…).. Le prix du pain est une revendication majeure des manifestants, parmi d’autres motifs sociaux ou politiques. Ce fut le cas en Égypte où, sur la place Tahrir au Caire, ils lançaient leur fameux slogan « pain, liberté et justice sociale ». Sur cette même place fut également organisé un match de football qui a vu s’opposer l’équipe du pain et celle de la liberté (Zurayk, 2011).

Le prix du blé pèse en outre très lourdement dans les balances commerciales et les réserves en devises (document 10). Pour les pays exportateurs d’énergie, comme c’est le cas de l’Algérie, les devises obtenues par l’exportation de pétrole ou de gaz permettent d’assurer l’approvisionnement constant en blé et le maintien d’un prix du pain assez bas sur le marché intérieur. Pour d’autres pays moins bien dotés en termes de ressources naturelles, comme l’Égypte ou la Tunisie, le financement des importations peut devenir plus difficile en période de crise. Si l’investissement dans les filières de production locales de blé dans le but de réduire la dépendance aux marchés est une solution parfois adoptée, la vitesse de la poussée démographique et de l’augmentation de la demande rendent l’autosuffisance quasi irréalisable, d’autant plus dans le contexte des dérèglements climatiques et des pressions croissantes sur la ressource en eau.

Document 10. Coût de l’importation du blé pour les grandes régions d’Afrique (1961–2021)

| Coût de l'importation de blé en millions de dollars des États-Unis (US$) | false | 1961;1962;1963;1964;1965;1966;1967;1968;1969;1970;1971;1972;1973;1974;1975;1976;1977;1978;1979;1980;1981;1982;1983;1984;1985;1986;1987;1988;1989;1990;1991;1992;1993;1994;1995;1996;1997;1998;1999;2000;2001;2002;2003;2004;2005;2006;2007;2008;2009;2010;2011;2012;2013;2014;2015;2016;2017;2018;2019;2020;2021 | Région statistique (ONU);Année | true |

| Afrique du Nord | 1330;1348;1203;1225;1438;2176;2700;2109;1471;1457;2759;2304;4254;11945;12616;10052;9204;10914;12199;18271;18937;17843;18133;18750;18225;13395;12211;16653;23702;17157;12663;15490;13983;17480;24973;25168;22672;22312;19114;24498;23320;28344;22774;28179;29745;33024;57907;88202;57607;60374;88214;85640;77257;88716;68318;79115;65296;81421;67658;73420;82198 | false | #E31E51 | |

| Total Afrique subsaharienne | 295;321;549;445;414;977;825;529;584;845;894;1042;1698;2706;3175;3561;3477;3251;4665;6338;6503;6211;7057;7012;7407;5578;3377;4873;4199;6415;5304;6256;7542;6660;8848;10704;8307;11369;8991;10904;10589;11261;16231;18776;20400;21316;28659;37312;35876;38524;55367;51725;55300;52251;44153;42442;47134;46473;48009;54580;73307 | true | #666666 | |

| Afrique de l’Ouest | 76;86;178;153;203;320;248;240;340;443;514;623;1088;1382;1563;2362;2376;2044;3089;3923;3831;3770;4816;4291;4844;3136;1358;1680;1941;2278;1884;2051;3051;2460;3115;3695;3668;5353;4191;4221;5007;4947;6134;7378;9650;9966;13445;15369;14917;16017;22216;22678;23738;23080;20427;17433;23232;21618;21328;25349;33503 | false | #F8B900 | |

| Afrique orientale | 134;163;135;125;162;186;176;178;151;228;236;267;338;700;962;520;570;752;701;1614;1307;1421;1293;1385;1768;1437;1304;2409;1533;2591;1982;2723;2209;2814;3140;4079;2598;4104;3062;4789;4137;4051;7543;7505;7246;7304;10074;13582;15258;16455;22499;19582;22396;19394;17075;18149;15938;15363;16226;17449;25915 | false | #47B9B5 | |

| Afrique centrale | 20;19;24;42;42;50;56;101;83;91;106;129;241;584;626;638;493;414;789;661;744;708;751;725;530;409;477;572;540;461;401;584;597;419;657;674;698;788;769;805;1015;988;1214;1643;1413;2251;1938;3266;2376;2752;4083;4098;3838;3556;3176;3078;3822;4618;5542;5620;8343 | false | #f39400 | |

| Afrique australe | 66;53;212;126;8;420;345;10;11;83;39;22;32;41;24;42;38;41;85;141;622;312;197;611;264;597;238;211;184;1084;1038;897;1685;966;1935;2255;1344;1124;969;1089;430;1274;1340;2249;2091;1794;3202;5095;3324;3300;6569;5366;5328;6221;3476;3782;4142;4874;4914;6161;5546 | false | #CACA00 |

Lecture : depuis 1960, l'Afrique du Nord importe plus de blé en valeur que l'ensemble de l'Afrique subsaharienne.

Source : FAOstat série Commerce, cultures et produits animaux.

Collecte des données : Jérémy Denieulle (2023).

2.3. Face aux défis présents et futurs, les besoins toujours grandissants de blé

« Alimentation, énergie et climat forment un nexus stratégique qui pourrait être central dans la géopolitique du XXIe siècle », estime Sébastien Abis (Abis, 2015, p. 133). Le climat est effectivement une variable fondamentale dans cette géopolitique du blé en ce qu’il dicte en bonne partie la production mondiale et donc, in fine, participe à la formation des prix sur les marchés internationaux. Or les changements climatiques ont et auront des effets tellement divers sur la céréaliculture mondiale, à la fois géographiquement et selon l’échelle de temps adoptée, qu’ils sont bien difficiles à prévoir. En effet, les modélisations ne sont pas en capacité de prendre en compte certains paramètres tels que les évolutions sociales, politiques ou techniques (adaptation, innovation, etc.). On estime généralement qu’un réchauffement d’un degré Celsius entraîne, dans l’hémisphère nord, un déplacement du climat du sud vers le nord pouvant aller de 130 à 180 km, ce qui engendrerait donc un important déplacement des cultures et notamment du blé (Brun et Denieulle, 2020).

D’ici à 2100, selon les prévisions de la FAO, les rendements des principales cultures d’Amérique du Nord baisseront à mesure que les températures augmenteront, amenant avec elle leur lot d’incendies de forêt. L’Afrique, dont on a vu grâce à l’exemple du Nigeria que certaines régions pouvaient être extrêmement sensibles vis-à-vis de leur dépendance en blé, devrait également voir sa production céréalière chuter. Les bassins de production de blé du Sud du Sahara (Afrique du Sud, Afrique de l’Est) et du Nord (principalement l’Égypte) pourraient tous deux connaître des chutes substantielles durant le siècle qui vient (Denieulle, 2023). Dans le Nord de l’Afrique, le problème actuel de manque d’eau deviendra encore plus criant et menacera gravement la production.

Malgré ces incertitudes, la demande mondiale de blé continue d’augmenter. Elle a déjà été multipliée par trois au cours des cinquante dernières années et, d’ici 2050, il faudrait produire 900 millions de tonnes de blé par an pour parvenir à y répondre. Ces équations font que le rôle stratégique du blé va s’accentuer, et que les questions qui l’entourent continueront d’être au cœur des problèmes géopolitiques de demain. La guerre en Ukraine a montré à quel point ces équilibres mondiaux peuvent s’avérer fragiles. L’Ukraine et la Russie assurent à eux deux 30 % des exportations mondiales de blé, et ce notamment vers des zones extrêmement fragiles comme l’Afrique du Nord. L’Égypte, par exemple, dépend à plus de 70 % des blés russes et ukrainiens. Au lendemain de l’invasion en février 2022, le doute sur la faisabilité de l’exportation des grains ukrainiens avait causé une flambée spectaculaire des prix. Il avait même été révélé, en juin 2022, que la Russie avait procédé au vol de blé ukrainien dans le but de l’exporter vers la Syrie, dont le régime dictatorial de Bachar el-Assad est un allié de longue date de celui de Vladimir Poutine (Beake et Korenyuk, 2022).

Conclusion

La géopolitique du blé donne donc à voir un monde profondément inégal. On a d’un côté un petit groupe de pays capables d’exporter leurs surplus céréaliers dans le monde, et éventuellement d’utiliser leurs exportations comme un outil de puissance. De l’autre, des pays structurellement dépendants de leurs importations pour nourrir leur population. Ces pays à la situation fragile doivent naviguer en eaux troubles sur les marchés internationaux du blé, soumis à des variations extrêmes qui peuvent parfois mettre à mal la stabilité sociale et politique de régions entières. D’autres enfin, bien qu’importants producteurs, sont dans une position plus instable. La Chine par exemple, premier producteur mondial de blé, doit nourrir une population si importante qu’elle s’est retrouvée à importer des quantités extrêmement importantes très récemment. Elle produit chaque année environ 130 Mt de blé, en a importé 3,1 Mt en 2018, 10,6 Mt en 2020 et 14 Mt en 2022 ; ces importations ont par ailleurs violemment secoué les marchés internationaux.

Les crises successives qui ont heurté les marchés alimentaires mondiaux depuis le début des années 2000 mettent en évidence l’importance stratégique, dans la mondialisation, de produits tels que le blé. La guerre en Ukraine en est le dernier exemple. Du fait de la tentative d’invasion russe, l’affaiblissement de la superpuissance agricole ukrainienne a fragilisé à la fois les marchés mondiaux, en proie à une forte inflation des prix, et certains des plus importants importateurs alimentaires de la planète. Dans le contexte des changements climatiques, de poussées démographiques, d’une insécurité alimentaire grandissante à l’échelle mondiale et de la raréfaction des ressources – notamment en terres et en eau – il n’a jamais été aussi nécessaire d’analyser le blé, et l’alimentation en général, par le prisme de la géopolitique.

Bibliographie

- Abis Sébastien, 2015, « Le blé au cœur des enjeux géostratégiques mondiaux », Hérodote, vol. 156, n° 1, p. 125‑137.

- Abis Sébastien et Blanc Pierre, 2015, « Égypte : entre insécurités alimentaires et inconnues géopolitiques », in Le Déméter 2015, Paris, Club DEMETER, p. 193-249.

- Abis Sébastien, 2023, Géopolitique du blé, Paris, Armand Colin, 239 p.

- Andræ Gunilla et Beckman Björn, 1985, The wheat trap: bread and underdevelopment in Nigeria, Londres, Zed Books Ltd., 180 p.

- Beake Nick et Korenyuk Maria, 27/06/2022, « Tracking where Russia is taking Ukraine’s stolen grain », BBC.

- Blanc Pierre, 2022, « Nourrir la puissance : l’alimentation au prisme de la géopolitique », in Abis Sébastien, Brun Matthieu (dir.), Le Déméter 2022, Paris, IRIS Editions, p. 25–41.

- Brun Matthieu et Denieulle Jérémy, 2020, « Agriculture et climat : tous perdants ? », Études marines, n°18, p. 54–63.

- Brun Matthieu et Denieulle Jérémy, 2023, « L’agriculture : talon d’Achille ou atout d’avenir du Nigeria ? », in Abis Sébastien, Marie Anaïs (dir.), Le Déméter 2023, Paris, IRIS Éditions, p. 219–234.

- Club DEMETER, France Export Céréales, Ramadan Racha, 2021, « Repère Céréales », in Abis Sébastien, Brun Matthieu (dir.), Le Déméter 2021, Paris, IRIS Editions, p. 319–324.

- Denieulle Jérémy, 2023, « Production de blé africaine : faudrait-il abandonner le blé ? », PRISME, n° 39, p. 4–8.

- Egg Johny, 1986, « Crise financière et dépendance alimentaire : réflexions à partir du cas du Nigeria » in Bricas Nicolas et al. (dir.), Nourrir les villes en Afrique sub-saharienne, Paris, L’Harmattan, p. 347–356.

- Falkowski Jan, 2018, « U.S. food aid and American exports to recipient countries during the Cold War », Agricultural Economics, vol. 49, n°5, p. 659–668.

- Friedmann Harriet et McMichael Philip, 1989, « Agriculture and the state system. The rise and decline of national agricultures, 1870 to the present », Sociologia Ruralis, vol. 29, n° 2, p. 93–117.

- Friedmann Harriet, 1993, « The Political Economy of Food: A Global Crisis », New Left Review, n°1/197, p. 29–57.

- González‐Esteban Ángel Luis, 2018, « Patterns of world wheat trade, 1945–2010: The long hangover from the second food regime », Journal of Agrarian Change, vol. 18, n° 1, p. 87–111.

- Oyejide Ademola, Ogunkola Olawele, Bankole Abiodun, 2005, « Import prohibition as a trade policy instrument: the Nigerian experience », in Stoler Andrew L., Low Patrick, Gallagher Peter (dir.), Managing the Challenges of WTO Participation: 45 Case Studies, Cambridge, Cambridge University Press, p. 438–449.

- Terre-net/AFP, 24/02/2023, « Les géants du négoce agricole, gagnants discrets de l’explosion des prix », Terre-net [En ligne]

- Woessner Raymond (2022), « Le rôle des politiques agricoles face aux changements globaux », in Libourel Éloïse et Gonin Alexis, Agriculture et changements globaux, Atlande.

- Zurayk Rami, 16 juillet 2011, « Use your loaf: why food prices were crucial in the Arab spring », The Guardian.

Mots-clés

Retrouvez les mots-clés de cet article dans le glossaire : agriculture | alimentation | géopolitique | pouvoir | puissance | sécurité alimentaire | soft power.

Jérémy DENIEULLE

Doctorant en géopolitique, laboratoire Habiter (EA 2076), Université de Reims Champagne-Ardenne

Édition et mise en web : Jean-Benoît Bouron

Pour citer cet article :

Jérémy Denieulle, « Géopolitique du blé : une céréale dans la mondialisation », Géoconfluences, novembre 2023.

https://geoconfluences.ens-lyon.fr/informations-scientifiques/dossiers-thematiques/geographie-critique-des-ressources/articles/geopolitique-du-ble

{kind=link}

{kind=link}